壁仞科技,一面“中国英伟达”的照妖镜

时间:26-01-13 来源:专看

壁仞科技,一面“中国英伟达”的照妖镜

Disclaimer:砖家的上市公司红黑榜,仅从公司经营和发展的角度来进行点评,公司的基本面是其股票长期投资价值的第一性,但是短期的涨跌受到资金、情绪等市场因素干扰,也与股价即时的估值水平相关。所以砖家红黑榜的目的在于对于相关公司剖析了解,而不作市场因素的辅助分析讨论,也就是为了不构成任何的投资建议以及避免陷入无谓的低层次争论。

2026年1月2日,壁仞科技正式登陆香港联交所,成为港股国产GPU第一股。与市场传言的因为股东结构是美元基金,搭建了境外结构,所以选择了香港上市不同,砖家仔细研读了公司的股权架构,壁仞科技的上市主体是一家完全的中国公司,公司应该是有自己的国际化考量,选择的上市地。

这一下子就尴尬了,早一个月在A股科创板上市的摩尔线程和沐曦股份的市值在上市首日分别突破了3000亿元,《沐曦股份、摩尔线程和壁仞科技,谁才是中国英伟达》中,砖家也提到,壁仞科技选择在香港上市,香港市场可都是以机构投资人为主,这3000亿元市值怎么看也是钱多人傻的给哄抬上去的。果不其然,壁仞科技上市首日涨幅76%,总市值825亿,括弧,港元。

2024年,壁仞科技营业收入3.37亿元,2025年上半年营业收入5890万元;摩尔线程2024年营业收入4.38亿元,2025年前三季度营业收入7.85亿元;沐曦股份2024年营业收入7.43亿元,2025年前三季度营业收入12.36亿元。

不过相对于动辄千亿、2000亿、3000亿元的市值来说,市销率在中国英伟达们的估值体系中,已经成了最不重要的指标了。只有脱离了基本面的束缚,火箭才能上天进入第二宇宙速度,从而逃离地球的引力束缚,进入星辰大海。

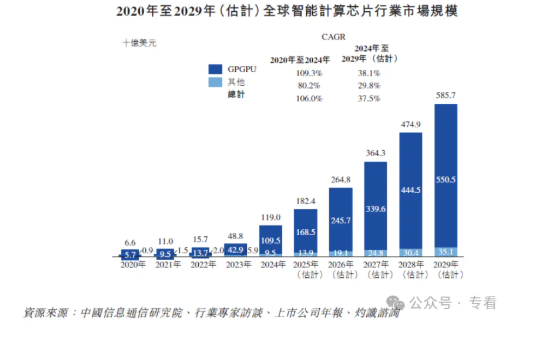

市梦率的估值基础倒是也有,根据灼识咨询的资料,以收入计,全球智能计算芯片市场从2020年的66亿美元快速增长至2024年的1,190亿美元,复合年增长率(「CAGR」)为106.0%。预计未来五年市场将保持快速增长,并于2029年达到5,857亿美元,2024年至2029年的CAGR为37.5%。

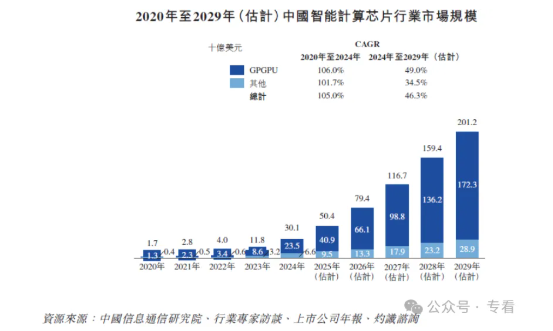

中国智能计算芯片市场由2020年的17亿美元增长至2024年的301亿美元,CAGR为105%。预计到2029年,该市场将达到2,012亿美元,2024年至2029年的CAGR为46.3%,同期增长超过全球市场。

这里面,讲故事的逻辑就是到了2029年,中国的国产替代就要达到60%,那就是1200亿美元的市场规模。帝王将相宁有种乎,国产GPU四小龙中,谁都有机会去占据个10%的市场规模,这不过份吧?那就是120亿美元的营收,1000亿元营业收入,给个10倍PS那还算高吗?那就是1万亿的市值。计算器就是这么按的。

不过故事很诱人,现实很骨感,谁讲故事谁割韭菜,谁信故事谁S叉。3000亿进去追高沐曦股份和摩尔线程的,已经为梦想窒息了,贾老板什么时候能回国,这帮韭菜什么时候能解套。

2024年中国的智能计算芯片行业,英伟达以GPGPU占了76.2%的市场份额,遥遥领先的华为以ASIC芯片占了18.2%的市场份额;而在GPGPU行业中,英伟达占了97.6%的市场份额。

这是一个赢者通吃的市场,英伟达如果不是遭受了中美两国的芯片禁运,估计连那2.4%的市场份额都让不出来。用过的都知道,H200不光是性价比更高,而且稳定性也是独一档的。训练场景只能用英伟达,推理场景可能还能试一下国产替代。

哪怕因为国产替代的决心,摒弃了经济账,到了2029年咱们国产替代遥遥领先了,那你把华为放哪儿去了?遥遥领先不该是华为的专属吗?而且华为正在寻求改变其AI芯片设计策略,从ASIC转向GPGPU,以提升市场竞争力并更好地兼容主流生态。

根据Bernstein Research的最新报道,2025年华为以102.68亿美金销售额,占据国内AI芯片市场份额的40%,与英伟达的101.98亿美金基本持平,断层领先于其他国产AI芯片厂商。

寒武纪以9.99亿美金销售额与海光的11.18亿美金的销售额并列第三,阿里平头哥、百度昆仑芯、AMD等紧随其后。摩尔线程、沐曦股份和壁仞科技等等加一块可能才占了2%的市场份额。

壁仞科技还有个特点也挺有意思的,创始人张文是哈佛大学的法学博士,在Kirkland Ellis担任并购律师,在离职创业壁仞科技之前,是商汤的CEO。商汤这家公司也非常有意思,本身业务也看不到盈利的前景,资本运作玩得溜起,分拆出人形机器人公司、智能驾驶公司、智能计算芯片公司,一个个都踩在资本市场的心尖上。最新商汤的合伙人徐冰又跑出来搞了个智能芯片公司曦望,也是一出道即高峰,融资不少。

高情商的说法就是,商汤是硬科技创业界的黄埔军校;低情商的说法就是,只要不盈利(这是实打实最难的),搭台融资这套资本玩法玩得溜。

不过在张文和联合创始人焦国方闹翻之后,焦国方曾希望获得投资人的支持来推动其计划,但最终被张文挫败其逼宫之举。张文于2021年入读上海交通大学集成电路学院,师从毛军发院士,成为其在读博士研究生。毛军发院士是著名的电子学家,曾任上海交通大学副校长,在集成电路领域享有很高声望。

只能说张博实在太强大了,跨学科、跨职业的顶级牛人。而且壁仞科技的团队,除了他54岁之外,其他的主要核心管理层都是59岁的洪州、52岁的张凌岚、58岁的肖冰和50岁的潘luting,一群老登创业,各个都是功成名就财富自由的行业老兵。

最后要让砖家看2000多亿的沐曦股份、摩尔线程高估了,还是800多亿的壁仞科技低估了?砖家认为都高估了。后面还有昆仑芯已经分拆上市递表了,燧原科技也已经完成IPO辅导了,中国英伟达快要装不下了。

源自—专看

| 上一篇 | 下一篇 |

|---|---|

| 暴利的宠物,大厂的坟墓 | 壁仞 vs 摩尔线程 vs 沐曦——三种国产 GPU 技... |