为什么中资企业扎堆赴港上市?

时间:25-06-25 来源:米粒看财经

据港交所官网信息:截至2025年5月30日,港交所合计受理211家企业上市申请,其中47家获批上市,超160家企业在排队中。时隔六年,香港重回全球IPO募资额第一。

不缺钱的美的集团和宁德时代,

为何赴港上市?

作为A股龙头企业,资金充裕,但仍选择赴港上市,主要基于以下战略考量:

海外融资便利性

港股资金自由流动,企业可通过发行H股或红筹架构募集美元/港币,直接用于海外业务拓展。

宁德时代就会将90%募集的资投向匈牙利电池工厂,美的集团则用于全球研发和分销渠道完善。

绑定国际客户与投资者

宁德时代通过港股,引入科威特投资局作为国际基石投资者,强化全球产业链合作。

提升国际品牌影响力

美的集团通过港股上市强化COLMO等高端品牌的全球推广。港股作为国际金融中心,可提升企业在海外投资者、客户中的知名度。

优化资本结构与流动性

A+H双上市可灵活利用两地融资,美的集团后续可能回归A股增发,宁德时代可通过港股再融资支持海外扩张。

制度改革支持港股上市

2018年起,港交所相继对上市规则作出修订,陆续增设第18A章、第8A章、第18C章、第19C章等内容。

为未盈利的生物科技企业、同股不同权企业、未有收入或盈利的专精特新公司、合资格的企业二次发行等提供上市便利。

2018年4月30日,新增的18A章,允许同股不同权、未有收入的生物医药公司赴港上市,允许中概股将香港作为第二上市地:阿里巴巴成为首家回流香港二次上市,实现同股不同权的中概股。

2022年,在美国遭遇除牌威胁的中概股,掀起返港上市潮:知乎、名创优品、哔哩哔哩相继回归,多家公司同日敲钟的场景屡见不鲜。

2023年3月,港交所推出特专科技公司上市规则18C章。 瞄准五大行业:新一代信息技术、先进硬件和软件、先进材料、新能源及节能环保、新食品和农业技术。

并大幅放宽收入门槛,设置预期市值、研发、第三方投资等。

初创期 or 成长期的特专科技公司,尤其是人工智能、航空航天、生物技术、光电芯片、信息技术、新材料、新能源、智能制造等新兴领域,投入大、周期长、风险高,可持续融资成为最大诉求。18C章提供更宽广募资通道, 无疑是重大利好。

2024年8月,港交所进一步将特专科技公司市值门槛,下调20亿港元,吸引更多有潜力的科技企业赴港上市。

中美“脱钩”压力下,赴港上市成为首选

2025年5月10-11日,中美高层于瑞士日内瓦会谈,此后中美并未立即开启贸易谈判,而是进入了互相指责的阶段。

中国指责美国在协议签署次日就禁止他国使用华为芯片,审查并取消中国留学生签证;美国则指责中国未按协议放开稀土出口管制,导致美国汽车制造商生产岌岌可危。

为打破僵局,中美两国元首于6月5日通话,为伦敦会谈奠定基调。通话依旧围绕着落实日内瓦共识,消除壁垒,释放善意。

但中美在科技竞争、产业政策等结构性矛盾上仍存分歧:

美国政府以“国家安全”为由,加强对中国科技企业的限制,包括芯片、人工智能、量子计算等敏感领域。

受《外国公司问责法》HFCAA影响,半导体、AI、通讯等行业在美上市难度加大,部分企业选择退市或回流港股。

消费、医疗健康等非战略行业受影响较小,部分中国生物医药、消费品公司仍能通过VIE架构在美上市,但需接受更严格的披露要求。

2025年4月13日,香港财政司司长陈茂波发表题为《百年变局中又一香港机遇》的司长随笔。

陈茂波指示香港证监会和港交所做好准备,若海外上市中概股希望回流,必须让香港成为首选的上市地。

他强调,港交所亦会加紧做好在东盟和中东市场的联系和推广工作,吸引更多当地优质企业来港上市。

A股公司赴港上市审批确实比新股赴港或者赴美上市要快。

这也可能因为赴港上市的A股公司多为国内行业龙头,相关材料和审核要更容易。

港股上市条件

主板上市条件

1.财务要求,满足以下之一:

盈利测试:过去三年净利润≥5,000万港元(最近一年≥2,000万,前两年累计≥3,000万)。

市值/收入测试:上市时市值≥40亿港元,且最近一年收入≥5亿港元。

市值/收入/现金流测试:上市时市值≥20亿港元,最近一年收入≥5亿港元,前三年现金流合计≥1亿港元。

2.其他要求:

至少3个会计年度营业记录。

管理层稳定性,至少最近3年基本不变。

最低公众持股量≥25%,市值超100亿港元可放宽至15%。

GEM创业板上市条件

无盈利要求:不强制要求企业有盈利记录,适合尚未盈利但具备增长潜力的公司。

活跃业务记录:至少24个月的活跃业务记录,特殊情况下可缩短至12个月,如市值≥5亿港元or营收≥5亿港元。

市值要求:上市时市值≥1.5亿港元,若符合12个月活跃业务记录,则需≥5亿港元。

公众持股:市值≤40亿港元:最低公众持股量25%,且公众持股市值≥3000万港元;市值>40亿港元:最低公众持股量20%或10亿港元(以较高者为准)。

股东人数:若符合24个月业务记录,上市时公众股东≥100人。若符合12个月业务记录,上市时公众股东≥300人。

管理层稳定:上市前24个月(或12个月)管理层及所有权无重大变动。上市时,管理层及主要股东合计持股≥35%。

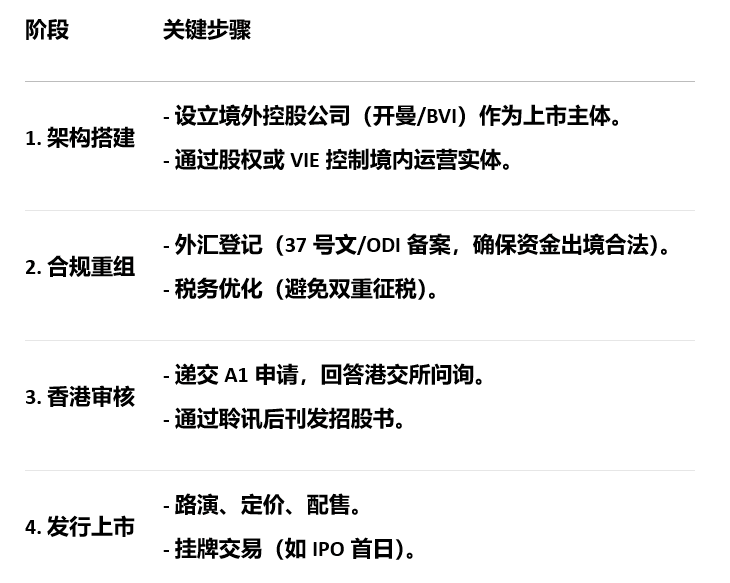

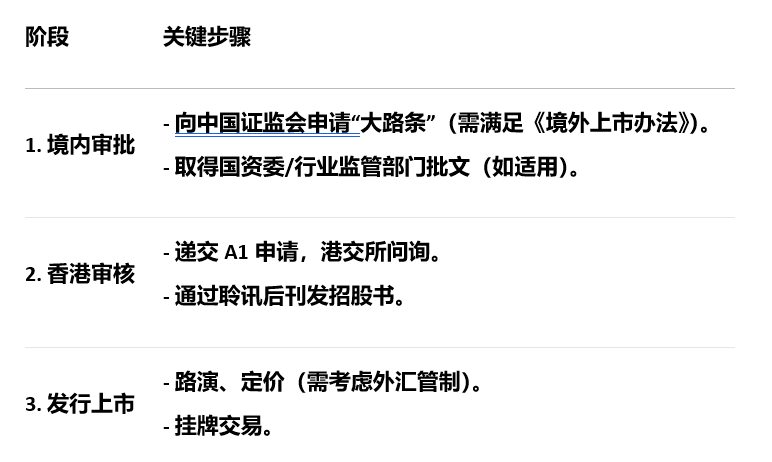

港股上市模式

主要有红筹架构和H股两种模式:

红筹架构上市

红筹架构是指境内企业通过境外注册的控股公司(通常在开曼、BVI或香港)间接持有境内资产,并以该境外公司作为上市主体在港股上市。

股权红筹:外资可完全控股境内公司,适用于非限制行业。

VIE架构:通过协议控制境内公司,适用于外资受限行业,如互联网、教育等。

红筹架构优势

·无需中国证监会审批,直接受香港监管。

·资金进出自由,上市后募资可灵活调回境内或留在境外。

·股东减持便利,股票可自由流通,无锁定期限制。

上市流程

适用企业

外资可控股行业,如消费、制造业。

外资受限行业,需VIE架构。

H股上市

H股是指中国境内注册的公司直接在香港发行股票上市,股票以人民币计价,但以港币交易。

H股优势

·政府支持,符合“走出去”战略。

·可纳入港股通,吸引内地资金。

·A+H股双融资

上市流程

适用企业

国企或大型民企,如银行、能源等重资产行业。

地缘政治不确定性加剧,在中美“脱钩”压力下,中国企业需要寻求更广阔市场,出海成为刚需。

为了迅速在海外市场扩张,不缺钱的龙头公司,也选择在香港上市。

如果选择题做不好

如果选择题做不好,也会错过最好时机,跨境电商龙头公司Shein的教训就值得汲取:

Shein曾计划在美国、英国甚至新加坡上市,但近期计划向港交所提交申请。

在做选择的几年中,Shein的估值一路从1000亿美元,跌至如今不足300亿美元。

今年港股的表现,也让赴港上市的企业信心倍增:年初至今,香港恒生指数涨超20%。目前正处在数年来,最好的政策红利窗口期。

摘自米粒看财经

| 上一篇 | 下一篇 |

|---|---|

| 麦刚:他改变了泡泡玛特和比特币 | 今天,港交所被挤爆了 |