[ 深度分析 ] 散户狂买,机构狂抛!Palantir 股价剧烈波动背后的 多空博弈

时间:25-03-04 来源:米股研报站

[ 深度分析 ] 散户狂买,机构狂抛!Palantir

股价剧烈波动背后的

多空博弈

前言

当Palantir股价在两周内暴跌30%,市值蒸发超720亿美元,华尔街陷入"AI信仰"的集体拷问。这家曾缔造"真知晶球"神话的数据巨头,正遭遇国防预算削减、CEO天量减持与估值泡沫的三重绞杀。一边是AIP平台在俄乌战场实时锁定2.8万个高价值目标的技术威慑力,一边是83倍市销率下机构资金疯狂出逃的资本噩梦——此刻的暴跌究竟是地缘变局中的黄金坑,还是硅谷权力游戏落幕的预警信号?

一、公司介绍

Palantir Technologies成立于2003年,总部位于美国科罗拉多州丹佛市,由PayPal联合创始人彼得·蒂尔、斯坦福系精英团队及现任CEO亚历克斯·卡普共同创立。作为全球领先的大数据分析公司,其核心产品包括:

1.Gotham:国防情报平台,整合180+数据源,曾协助美军击毙本·拉登,现支撑美国陆军"泰坦"作战系统。

2.Foundry:商业智能平台,服务摩根大通、空客等企业,新冠疫情期间用于英国NHS医疗数据分析。

3.AIP:2023年推出的AI决策平台,集成ChatGPT等模型,客户交易额季度增长214%。

4.Meta Constellation:天基情报系统,接入438颗商业卫星,实现近实时战场监控。

下图:平台运作逻辑

二、Palantir近期股价剧烈波动核心动因分析

1. 政策风险集中释放

美国国防部提议未来五年每年削减8%的国防预算(约680亿美元),这对Palantir的核心业务板块构成了直接冲击。作为政府收入占比55%的企业,其拳头产品Gotham平台(国防数据分析系统)面临订单缩减的风险。然而,此次预算调整重点针对“低效项目”,而Palantir的AI效率优化方案可能反向受益。数据显示,Palantir客户平均运营效率提升达37%,在预算紧缩背景下更具战略价值。

2. 管理层动向引发信任危机

CEO Alex Karp宣布出售剩余1000万股(价值约12亿美元),创公司上市以来最大规模减持。尽管减持计划提前6个月披露,但高管套现与股价高点(125美元)的时间耦合,加剧了市场担忧。过去12个月公司内部人士累计减持超4900万股,流通股稀释率达7.2%。

3. 估值泡沫遭遇流动性冲击

当前市销率(PS)达83倍,超过Snowflake(20倍)、CrowdStrike(21倍)等同业3-4倍。以DCF模型测算,即便假设2030年营收突破100亿美元(年复合增长率35%),合理估值仅为49.95美元。股价剧烈波动期间,散户交易量占比骤增至45%,显示市场投机情绪主导。

下图:同行业公司横向比较

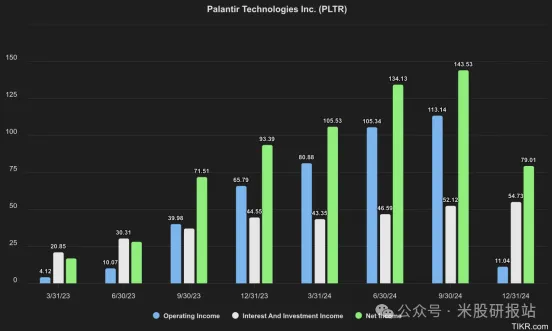

下图:公司营收数据

三、基本面亮点与隐忧深度透视

1. 增长引擎持续发力

(1)商业板块爆发:2024Q4美国商业收入同比激增64%至2.14亿美元,客户数增长73%至382家。AIP平台推动百万美元级大单增长129笔,其中32笔超千万美元。

(2)技术护城河深化:Gotham系统完成FedRAMP高级认证,成为首个获准处理绝密数据的商业软件。与博思艾伦达成战略合作,承接美国特种作战司令部AI试点项目。

(3)现金流表现强劲:运营现金流4.6亿美元(占营收56%),现金储备达52.3亿美元,零负债结构提供充足安全垫。

下图:公司回购数据

2. 盈利质量争议点

(1)股权激励黑洞:单季度股权奖励支出1.5亿美元,过去三年流通股稀释超40%。GAAP净利润含5473万美元利息收入,核心营业利润率仅17.2%。

(2)销售成本高企:营销费用占比35%(2.88亿美元),超研发支出(1.77亿美元)。每获取1美元收入需投入0.35美元营销成本,商业客户获客成本同比上升28%。

(3)政府依赖症未解:前20大客户贡献41%收入,国防合同续签率从92%降至87%。91亿美元订单积压中64%为软性条款。

下图:公司支出数据

四、行业变局下的未来演进推演

1. 技术路线竞争

OpenAI等基础模型厂商向下游渗透,Palantir被迫开放支持第三方模型。DeepSeek等国产模型崛起,可能分流亚洲市场订单。

2. 商业模式进化

从定制化项目制向标准化SaaS转型,Foundry OS系统装机量季度增长41%。但标准化率提升可能削弱客单价(当前ARPU下降9%)。

3. 地缘政治变量

美国《关键数据保护法案》或限制外资客户接入,影响28%的国际收入。中东主权基金近期增持至5.2%,可能引发CFIUS审查。

五、2025年目标价计算

要估算Palantir Technologies Inc.(PLTR)在2025年的目标股价,我们采用贴现现金流(DCF)模型和市销率(P/S)倍数法,并对结果进行加权平均。

1. 贴现现金流(DCF)模型:

收入增长假设:

采用管理层2025年指导方针中间值,2026-2030年收入增长率设定为35-40%

利润率假设:

毛利率维持在80%以上,2030年自由现金流利润率提高至52.5%,2030年自由现金流预测为102.1亿美元

折现率计算(WACC):

5年 Beta 值:2.81,初始折现率 14%(基于市场回报率 8%),调整市场回报率至6.5%,WACC 降至 10%

终值计算:

采用4%的增长率,终值 = 1687.6 亿美元,折现后终值 = 937.7 亿美元

企业价值计算:

预测期现金流折现值:186.2 亿美元,企业价值 = 1123.8 亿美元

股权价值与目标价:

加上净债务后,股权价值 = 1173.7 亿美元

每股价格 = 1173.7亿 / 23.45亿 ≈49.95美元

下图:DCF模型

2. 市销率(P/S)倍数法:

预测2025年收入

预计2025年收入为37.5亿美元。

确定市销率倍数

考虑到Palantir在人工智能领域的领先地位,给予市销率倍数35倍。

计算目标市值和每股价格

目标市值 = 37.5亿 × 35 = 1,312.5亿美元

每股价格 = 1,312.5亿 / 23.45亿 ≈ 56美元

3. 加权平均目标价:

假设DCF和P/S方法的权重分别为50%:

目标价 = (49.95× 50% + 56× 50%) ≈ 53美元

六、机构分歧与投资策略建议

1. 卖方评级两极分化

(1)看空阵营:摩根士丹利给出“减持”评级(目标价60美元),指出商业拓展边际成本递增。RBC资本市场:40美元(担忧商业业务持续性及产品同质化风险)

(2)看多力量:Loop Capital维持“买入”评级(目标价141美元),强调AIP平台年化收入增速达214%。Wedbush上调目标价至75美元,认定其为“AI革命最佳载体”。

2. 操作策略建议

(1)短线交易者:关注88美元关键技术位,若放量跌破需警惕趋势反转。下一个支撑位为46美元。

(2)长期投资者:等待PS回落至40倍以下(对应股价$65),分批加仓至45美元。

(3)风险对冲方案:买入行权价90的Put期权(6月到期),同时卖出150的Call期权构建领口策略,锁定波动区间。

总结

Palantir正处于技术优势与估值泡沫的临界点,短期波动率仍将维持高位。投资者需在AI革命红利与戴维斯双杀风险间谨慎平衡,建议采用“核心+卫星”策略,核心仓位配置微软、英伟达等基础层龙头,卫星仓位博弈Palantir技术突破。正如彼得·林奇所言:“高成长股投资如同高空走钢丝,既要仰望星空,更需紧盯脚下安全绳。”

摘自-米股研报站

| 上一篇 | 下一篇 |

|---|---|

| 周末,突发大利好! | 投资宇树的故事:我的错误、思考和成长 |