中央政治局会议再发声:2025稳住楼市!

时间:24-12-10 来源:丁祖昱评楼市

中央政治局会议再发声:2025稳住楼市!

2024年12月9日,中共中央政治局召开会议分析研究2025年经济工作。

房地产方面又有了新的表述,此次会议强调“稳住楼市股市”。

从内容来看,本次中共中央政治局主要有以下重点:

1、稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好,不断提高人民生活水平。

2、实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

3、统筹推进新型城镇化和乡村全面振兴,促进城乡融合发展。

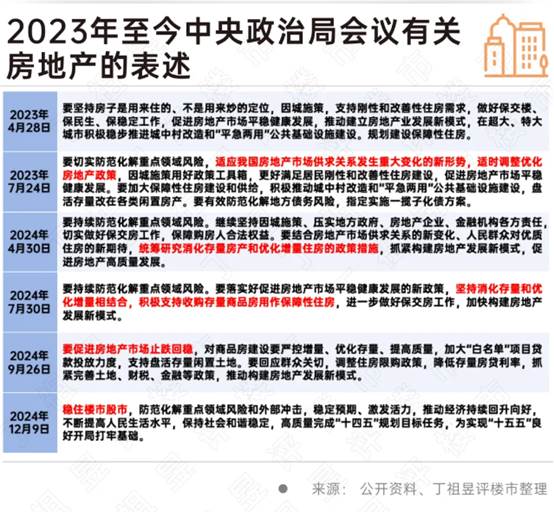

从9月26日中央政治局会议首提“止跌回稳”到现在的“稳住楼市”,2024年四季度整体市场走出一条上升曲线。

目前来看,整体市场仍处于“止跌回稳”阶段,核心一线城市得益于供给缩量提质,叠加新政效应延续,整体市场热度有望稳中有增;核心二线城市,得益于年末供给结构改善和营销力度加大,新房成交仍有放量空间;而对于多数无实质性利好的内陆三四线城市,成交实难有明显起色。

此次中共中央政治局提出“稳住楼市”一方面是对之前“止跌回稳”的再次强调,另外一方面也是对2025年的政策定调。

01

中共中央政治局召开会议

从“止跌回稳”到“稳住楼市”

中共中央政治局12月9日召开会议,分析研究2025年经济工作。会议认为,今年是实现“十四五”规划目标任务的关键一年。会议强调,做好明年经济工作,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展。

房地产方面,此次中共中央政治局会议强调,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好,不断提高人民生活水平,保持社会和谐稳定,高质量完成“十四五”规划目标任务,为实现“十五五”良好开局打牢基础。

对比过往政治局会议中与房地产相关的表述来看,此次会议强调“稳住楼市”,在一定程度上是9·26“止跌回稳”的延续。

2024年9月26日中共中央政治局会议首次明确要“促进房地产市场止跌回稳”。此后核心一二线城市利好政策密集落地,各部委也出台了一系列重要政策措施、财政支持政策,对改善房地产市场预期起到了一定的积极作用。

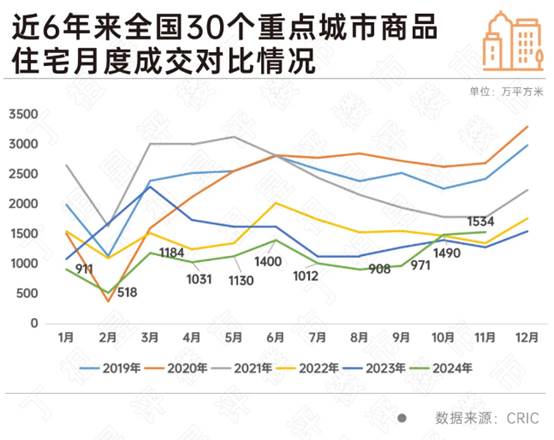

CRIC监测数据显示,2024年11月,全国30个重点城市新房成交延续U型走势达到年内新高,整体成交1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长59%,前11月累计同比降幅收窄至26%。

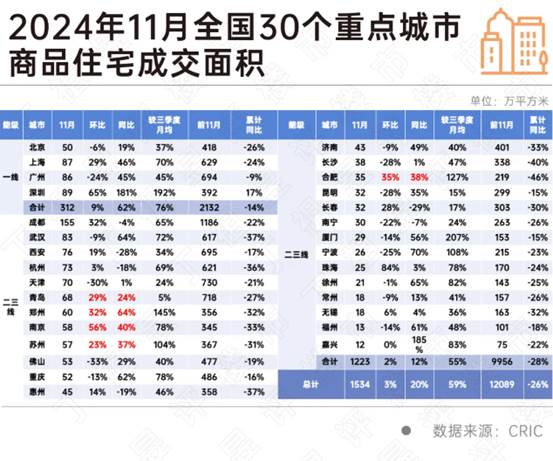

具体到城市来看,一线城市是新政直接受益者,沪深成交持增,京广略显疲软。4个一线环比增长9%,同比上升62%,较三季度月均增长76%,累计同比降幅为14%。除北京、广州环比下降外,上海、深圳均同环比齐增,其中深圳涨幅显著,环比增65%且同比倍增;值得关注的是,沪深11月环比增幅较10月环比增幅均有放缓趋势,可以看出新政利好效应有递减趋势,随着短期欲购房的存量客户持续释放,成交增长也有疲软态势。

二三线城市成交延续低位波动,累计同比降幅显著高于一线。南京、苏州、合肥、青岛、郑州等经历了前期深度调整,11月因中央新政利好维稳市场信心和适销对路楼盘入市,11月成交出现回升态势,同环比齐增。武汉、天津、重庆、长沙、昆明、宁波、福州、厦门、济南、常州、徐州、佛山等11月成交环比持降,不过同比转正,已好于去年同期,整体市场走势已初显止跌回稳征兆;少数城市诸如南宁同环比延续降势,整体成交仍延续低位徘徊。

可以看到当前市场已有不少城市“止跌”,部分热点城市市场热度有望稳中有增,但仍有部分城市成交实难有明显起色。整体市场分化依旧明显。

从“止跌回稳”到“稳住楼市”,一方面是对热度有所增长的城市“保温”,另外一方面也是等待市场热度向成交仍在低位的城市传导。既防止大涨大跌也防止急涨急跌,推动整体市场向平稳健康发展。

我们认为,“稳住楼市”主要可以参考三个方面的指标,第一是成交规模,2024年在一系列宏观组合拳作用下全国商品房交易量同比降幅收窄,但仍处于下行区间,明年要力争回稳;第二是房价止跌,主要表现为一二手房价格走势整体趋于稳定,从70城房价指数来看,10月份新建商品住宅销售价格环比上涨城市有7个,比上月增加4个;二手住宅环比上涨城市有8个,比上月增加8个,房地产市场预期出现改善;第三是开发投资回稳,表现为房企投资信心回升,新开工竣工规模提升。

02

更加积极的财政政策

和适度宽松的货币政策

中共中央政治局会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。

长期以来,我国货币政策主要以“稳健”为主,这是近14年来,中央首次定调“适度宽松”的货币政策。上一次“适度宽松”还是在2009年至2010年期间。

2009年3月,中央政府门户网站发文《如何实施宽松的货币政策?》中提到:《政府工作报告》中提出,要实施适度宽松的货币政策。一是要改善金融调控;二是优化信贷结构;三是进一步理顺货币政策传导机制,保证资金渠道畅通;四是加强和改进金融监管。

一直到2010年12月3日,中央政治局会议宣布货币政策由“适度宽松”转为“稳健”,以应对经济过热和通胀压力的局面。至此“稳健”也成为了一直以来货币政策主基调。

此次再提“适度宽松”标志着政策基调的重大调整。

从房地产方面来看,“宽松”的货币政策意味着2025年有进一步降息降准的可能,一方面能有效降低购房门槛,另外一方面也能在一定程度上改善企业现金流水平。这对提振市场信心和需求都有一定的帮助。

财政政策方面使用的是“更加积极”的描述,9·26政策至今财政部已发布多项财政政策支持推动房地产市场止跌回稳,如专项债、专项资金、税收政策等(详见:阵地丨财政部发声!一揽子政策“组合拳”来了),对改善房地产市场预期起到了一定的积极作用。

在“更加积极”的要求下,2025年一系列配套政策有望加速落地。

03

统筹推进新型城镇化

对房地产产生中长期影响

中共中央政治局会议指出,要持续巩固拓展脱贫攻坚成果,统筹推进新型城镇化和乡村全面振兴,促进城乡融合发展。要加大区域战略实施力度,增强区域发展活力。

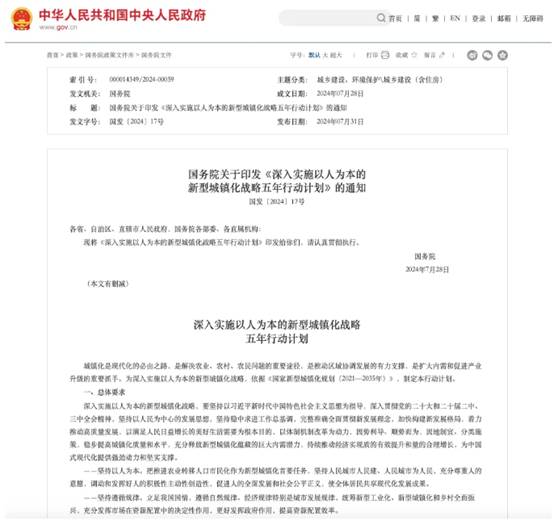

2024年7月31日,国务院印发《深入实施以人为本的新型城镇化战略五年行动计划》。提出4项重大行动、19项重点任务及有关政策措施。其中明确,要经过5年努力,使农业转移人口落户城市渠道进一步畅通,常住人口城镇化率提升至接近70%。

与房地产行业关联最密切的是户籍制度改革、住房保障体系、公共服务均等化、城市更新这4个部分。

户籍制度改革方面,要求放开放宽除个别超大城市外的落户限制。这意味着未来除了全国22个超大特大城市以外,全国其余绝大多数的城市落户限制将基本取消。而超大特大城市的落户门槛也将相应放宽,增加配额、降低学历等硬性要求;

住房保障体系方面,未来农村转移人口的住房需求主要由保障房来满足,保障性住房将进入新一轮蓬勃发展期;

公共服务均等化方面,将公共服务保障与户籍脱钩、与常住人口挂钩,推动符合条件的农业转移人口社会保险、住房保障、随迁子女义务教育等享有同迁入地户籍人口同等权利;

城市更新方面,发力推进老旧小区改造和“三大工程”建设。给出了中央财政建设资金、地方专项债、专项借款等多元化的资金支持方式。

《计划》同样提到培育一批同城化程度高的现代化都市圈,推动通勤便捷高效、产业梯次配套、生活便利共享,引导大中小城市和小城镇协调发展、集约紧凑布局。

近年来,都市圈发展全面提速,国家级都市圈数量已增加到14个。2021年,国家发改委正式批复首个都市圈发展规划——《南京都市圈发展规划》,同年,福州、成都都市圈获批。2022年,全国获批都市圈增加了4个,分别是长株潭、西安、重庆、武汉。2023年,又有7个都市圈获得发改委批复,分别是沈阳、杭州、青岛、济南、广州、深圳、郑州。

据广州、深圳、南京、武汉、成都等五大都市圈公布2023年GDP数据,合计达到20万亿。可以预见的是,未来那些中心城市发展更完善,中心城市与周边城市发展协同性更强的都市圈,将蕴藏着更多房地产发展机遇。

从9·26首提“止跌回稳”至今,得益于政策稳信心强预期叠加新增供应大幅回升,市场成交达到年内新高,无论是新房、二手房还是土地市场都出现热度回升。

此时提出“稳住楼市”并提出“更加积极”的财政政策和“适度宽松”的货币政策,无疑是给市场又打了一针强心剂,这意味着2025年整体政策依然将以积极宽松为主。

12月9日下午,随着会议内容的发布,恒生指数直线拉升可见政策内容对市场信心提振。

预判12月,整体成交环比有望回升,整体成交预期翘尾10%-20%,市场热度延续高位。

摘自-丁祖昱评楼市

| 上一篇 | 下一篇 |

|---|---|

| Palantir:是大饼还是泡沫? | 马云身上的「信号+信号+信号」 |