2000亿寒武纪,神话还是笑话?

时间:24-11-22 来源:小牛财经Pro

2000亿寒武纪,神话还是笑话?

市值2000亿元的公司在A股并不少见,但尚未盈利的却不多,寒武纪-U是一个。

是什么支撑这2000亿市值的?

除了业绩,唯有市梦率,可以解释的通了。

否则无法解释这越骂越涨的魔幻现象。

01

业绩巨亏,股价大涨

讨论AI,没有谁比寒武纪更具有争议了。

冠以纯正AI芯片龙头的寒武纪,自9月27日以来,其股价一路高歌,并于10月21日创下历史新高503.33元/股,市值一度超过2000亿元。

目前来看,寒武纪似乎还能继续上涨。

有雪球网友表示,“不可否认寒武纪还要涨,说不定越骂越涨”。

截至11月7日,寒武纪以1987亿元市值在科创板中排在第四位,前三分别是中芯国际、海光信息、百济神州,市值分别为8125亿元、3295亿元、2485亿元。

与中芯国际、海光信息这两个半导体公司相比,寒武纪涨得却让人看不懂。

这是因为,自2016年成立以来,公司就没有赚过一分钱,反而巨亏了近57亿。

有股民在雪球上吐槽,“这几年国内AI芯片大爆发,海光、华为、摩尔线程、燧原这些AI芯片公司的营收都是一年比一年高(甚至翻倍了),而寒武纪的营收却一年比一年低,究竟是怎么做到的?”

对于这个不解,我们来扒一扒它的财报。

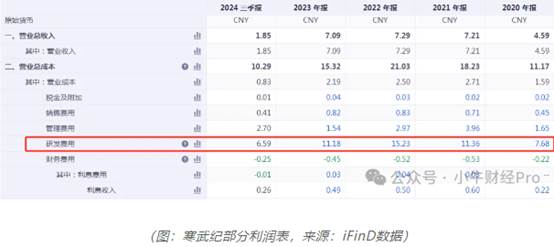

2024年前三季度,寒武纪实现营业收入1.85亿元,同比增长27.09%,归母净利润为-7.24亿元,同比增长10.31%。

其中,Q3营收1.21亿元,较Q2、Q1的0.39亿、0.26亿增长较多,归母净利润-1.94亿元,亏损幅度较Q2有所收窄。

现金流方面,2024年三季度公司账上货币资金9.58亿元,较2023年年底减少了29.96亿元;前三季度经营活动产生的现金流量净额-18.1亿元,显示出公司现金流还是相对紧缺。

业绩亏损、现金流紧缺,高额的研发开支是其主要原因。2020年至今年三季度,寒武纪研发费用累计达到52亿元。今年前三季度,寒武纪研发费用为6.59亿元,同比减少8.13%,占营业收入的比例达到355.65%。

但值得注意的是,寒武纪开始缩减研发开支,陆续暂停部分预期毛利率较低的研发项目。2023年的研发费用同比减少26.63%至11.18亿元,研发人员同比减少37.59%至752人。到了今年上半年,寒武纪研发费用同比减少7.27%至4.47亿元,研发人员进一步缩减至727人。

芯片设计行业是一个极为重视研发的赛道。对比国内海光信息,前三季度21.68亿元的研发开支,寒武纪显得弱势不少,更别提与华为、英伟达等相提并论。

简单来说,寒武纪可以因为减少研发投入使得业绩少亏一些,账本好看一些,但对于高研发的芯片设计赛道,这并不是一件好事。

事实上,对比中报,寒武纪的预付款项和存货确实有明显的增长。截至2024年三季度,公司预付款项为8.54亿元,同比增长543.95%,中报值为5.5亿元;存货为10.15亿元,同比增长310.85%,中报值为2.35亿元。说明寒武纪很有可能在为四季度扩大生产规模,以满足业务增长带来的订单需求增加,从而增加了原材料等其他成品准备。

有股民在雪球上表示看好,“寒武纪的炒作阶段已经在困境逆转过渡到扭亏为盈的过程中了,后面就是交易营利上升,你的计算器准备好了吗?”

股市炒的是预期,这个没错,但即使能顺利兑现业绩,但以寒武纪这种走势也至少透支了数年的增长。

02

失去华为,从客户到对手

寒武纪的主营业务是做AI芯片产品的研发及技术创新,四大业务包括云端产品线、边缘产品线、IP授权及软件、智能计算集群系统业务。

AI带来的现象空间,毋庸置疑。

2022年年底,OpenAI发布了自然语言识别新模型ChatGPT火爆出圈,再次将AI推上热潮,全球科技龙头都加入这一行列,大幅增长算力投入,带动了整个芯片行业。

维卓数据预计,2024年全球半导体销售迅速复苏,同步增长16%,销售额预计将达到6112.3亿美元。

国内对于AI的需求也日渐增长,尤其在美国对英伟达禁令之后加速了国产AI自研之路。寒武纪,便是备受市场关注的公司之一。

但与很多AI企业一样,寒武纪的产品开拓之路同样充满坎坷。

一开始,寒武纪是为华为提供芯片模块。

2017年9月,华为发布“全球首款手机AI芯片”麒麟970,其中集成了来自寒武纪的AI模块寒武纪1A。正因如此,2017年、2018年,寒武纪收入的99%来自终端智能处理器IP授权,而华为分别贡献了其中的100%、98%。

但短暂合作之后,华为很快开始自研AI芯片模块,随之抛弃了寒武纪。这对寒武纪来说,是个不小的打击,2019年,IP授权收入断崖式下滑,到2023年该业务仅收入23.38万元。

而此前,寒武纪第二大业务云端产品线也因2023年受供应链影响而熄火,2022年曾贡献2.19亿元的营收,2023年变成了9056.51万元,较上年同期下降58.73%。

这使得寒武纪不得不转变业务方向,智能计算集群系统成为核心业务。

整个业务流程一般是,寒武纪在完成芯片设计之后,将其交付给半导体制造厂进行晶圆代工,然后进行封装测试,再由电路板厂商使用芯片生产出加速卡,再将加速卡销售给客户。这些产品需要与服务器厂商进行服务器整机产品适配,达到要求之后,才会进行大规模商用。

因此,芯片产品为其核心业务支撑,思元370芯片为例。这是寒武纪第三代云端产品,采用7nm制程工艺,是寒武纪首款采用Chiplet技术的人工智能芯片,集成了390亿个晶体管,最大算力高达256TOPS(INT8),是其第二代产品思元270算力的2倍。

基于此,公司目前已经推出了3款加速卡,MLU370-S4、MLU370-X4、MLU370-X8,已与国内主流互联网厂商进行适配应用。

不过,值得一提的是,寒武纪在研制的云端芯片产品都已采用7nm等先进工艺,在性能功耗比上与国际巨头英伟达较为接近,但在峰值算力能力、基础软件生态等方面,寒武纪与英伟达还是有一定差距。

而现如今,在国内市场上,华为从大客户变成寒武纪的竞争对手,目前华为海思也拥有包括终端智能芯片、云端智能芯片、边缘端智能芯片的完整产品线,同样采用7nm等先进工艺,但其超强的研发能力和高额的研发投入,都可能是寒武纪短时间达不到的水平。

业内广为流传的一句话:“华为学谁,谁死;谁学华为,谁死”。无论对寒武纪还是半导体行业的创业公司而言,从华为手上抢夺市场份额恐怕都没那么容易。

不可否认,AI的现象很美好。但对于众多AI企业一样,不管你做出了多么炫酷的东西,问题在于它能创造商业价值,才是可行的。寒武纪最终还是要商业化变现,才能达到实现他的价值,而这条路目前来看布满荆棘。

03

结语

谁也不知道在这一轮行情里,寒武纪的市值将膨胀到什么程度。很多股民已经开始遐想,“股价直奔500以上”、甚至是万亿市值。

但这种“完全不看业绩、全靠想象”的买法,只能是“市梦率”支撑。

待这轮“科技牛”过去,寒武纪留给市场就是是一个神话还是一个笑话?

至少站在我们的角度上,希望能成为神话,毕竟中国科技事业的发展需要这些科创企业。

摘自-小牛财经Pro

| 上一篇 | 下一篇 |

|---|---|

| 彼得·蒂尔的九大教训 | 三个人,估值600亿 |