医疗器械,值得长期跟踪的方向

时间:20-05-28 来源:今日头条

医疗器械,值得长期跟踪的方向

在投资中,有些方向是长期值得跟踪的,比如医药行业,需求是刚性的,随着中国65岁以上的老龄化人口不断增多,对于医药的需求不断增多。

而医药股有个细分方向牛股倍出,过去几年涨幅3-5倍的股票一大把。这个细分方向就是医疗器械行业。

过去几年中,医疗器械方向的牛股太多了,行业龙头迈瑞医疗(监护设备+影像诊断设备+体外诊断设备),18年底回归A股后涨了4倍;肾内科做血液灌流器的健帆生物,过去2年涨了4倍;眼科做OK镜的欧普康视,过去两年涨了接近5倍;骨科的大博医疗,过去两年涨了接近4倍。

我把跟踪的行业分为两类,一类是短期行业基本面变化或者事件催化带来的周期性的机会;一类是长期需要跟踪的。

医疗器械就属于这种,大趋势向上,每次大的调整都是上车的机会。

一、医疗器械是个好生意

和药品行业相比,医疗器械行业是“时间的朋友”,具有慢行业、长周期的属性,比较像长跑,龙头企业经过日积月累,能够形成长期性的系统性竞争优势。

因为医疗器械行业具有以下特征:

1、进入壁垒高

医疗器械是高壁垒精密制造业,表面看起来成产过程只是零件组装,做出产品并不是特别难,拿批件相对容易,但实际上,易做难优。因为下游客户主要是医院,对于产品性能的精准度和稳定性要求较高,有较强的品牌认知度和服务性要求,具有较强使用黏性。

2、时间积累的不可跨越

器械的优势累积,是全方位的,随着产品在市场上销售多年,会不断优化升级产品,快速迭代,时间和经验的积累是难以逾越的鸿沟,单个产品的优势是逐步在累积的,多由产业龙头引领,

同时,产品生命周期相对较长,专利到期也不会有蜂拥而入的竞争者迅速蚕食市场。

3、跨线难

因为产品高壁垒和技术累积需要较长时间周期,以及销售渠道和科室的差异,造成了医疗器械要实现跨产品线发展难度很大。

所以我们看到的医疗器械龙头都是通过跨线并购的方式不断壮大的。

二、医疗器械行业都有哪些细分方向

医疗器械最大的细分方向是体外诊断,其次是心血管,再次是影像诊断和高值耗材,还有低值耗材和家用医疗器械等。

1、体外诊断

体外诊断(IVD)是一种在人体外检验血液、尿液等人体样本进而判断疾病或身体功能的诊断方法。目前,全球医疗决策中约有三分之二是依据诊断做出,而80%以上的诊断属于体外诊断范畴。

体外诊断包括诊断仪器和诊断试剂两个部分。仪器是耐用品,试剂是消耗品,一般器械企业先要在医院铺设仪器,推动医院提高使用仪器频率,后期通过试剂销售获得利润

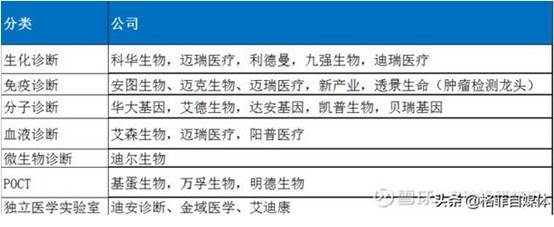

制剂是大头,按检验原理分:生化诊断试剂、免疫诊断试剂、分子诊断试剂、POCT等。

其中生化诊断、免疫诊断是基于小分子物质化学反应或者蛋白类物质抗原抗体结合的原理检测标志物,分子诊断是在基因水平检测,具有更高的灵敏度和特异

从发展趋势看,行业增长快,长期发展动力充足。

相关上市公司如下:

各公司的业务都在向全产业链扩张:

2、心血管

随着我国经济的发展、人民生活水平的日益提高及人口老龄化的趋势,我国心血管病的患病率和死亡率逐年增加。

心血管疾病(简称CVD)是严重威胁人类健康的疾病,据《中国心血管报告2018》推算,我国心血管疾病现患人数2.9亿,其中脑卒中1300万,冠心病1100万,肺心病500万,心衰450万,风心病250万,先心病200万,高血压2.45亿,我国每年因心血管疾病死亡人数约占城乡居民死亡人口总数的44.33%,死亡率居各疾病之首。

心血管设备、植入物包括心脏支架、起搏器等多个品种。

乐普医疗是这个细分行业的老大。还有微创医疗,蓝帆医疗等。

3、影像诊断

我国医学影像设备行业发展较晚,未来随着国家政策的扶持以及医疗器械行业的技术发展和产业升级,将有望继续保持高速增长的良好态势,并实现从中低端市场向高端市场进口替代的愿景。

在医疗影像设备市场中,计算机断层扫描(CT)、磁共振成像(MRI)和超声占据市场的前三甲,占比分别为 22%,19%和 17%。

相关上市公司:

4、高值耗材

高值耗材主要应用在骨科,眼科、口腔等科室,其中骨科占比最高。

虽然医院是这些器械的实际采购者,但是由医生决定对具体患者使用何种器械。由于这类器械占据了医院供应成本的 61%,所以越来越受到医院管理者的关注。

以骨科为例,是典型的大行业小公司,未来成长空间很大。主要驱动因素是老龄化以及国产替代。

中国人口老龄化趋势不可避免,随着年龄增长,骨科的患病率会越高。

两票制政策去中间流通渠道,产品价格更加透明化,国产产品成本端有优势。耗材零加成背景下,器械变成医院成本,有利于国产器械的进口替代。

骨科植入物分为创伤、脊柱和关节三大类,除此之外还有运动医学、足踝等近些年逐渐兴起的细分领域。

骨科相关上市公司有:大博医疗、凯利泰、威高股份、三友医疗、爱康医疗等

5、监护设备

主要是监护仪、呼吸机等监护设备。相关公司包括:迈瑞医疗、理邦仪器、宝莱特等。

三、为什么出长牛股

中国医疗器械快速增长的驱动因素包括:

第一,需求端,随着经济的发展,人口的增加,老龄化不断深化,医疗需求不断增加。

第二,供给端,受制于医护人工成本的持续攀升,加上国产医疗器械的不断完善,对医疗器械的依赖性持续增加。

第三,政策端:医保控费政策下,鼓励使用国产设备,加速国产替代的进程。

第四,分级诊疗政策,有利于改变医疗资源的不均衡性,促进基层医疗器械采购的快速增长。

本次疫情暴露出医疗系统存在一些问题,包括基层医疗机构未充分发挥,感染/重症科建设不足与设备耗材缺乏等,这将加速分级诊疗政策的实行,提升基层医院的医疗装备水平。

四、投资风险

目前板块估值已经不便宜,大部分公司不适合追高。这是个长期向上趋势的板块,更适合未来大跌调整后再介入

摘自—今日头条

| 上一篇 | 下一篇 |

|---|---|

| 20世纪最著名的逆向投资者, | 刘煜辉:留得青山 赢得未来 |