央妈的火箭炮来了……

时间:18-11-06 来源:原创~路财主N

央妈的火箭炮来了……

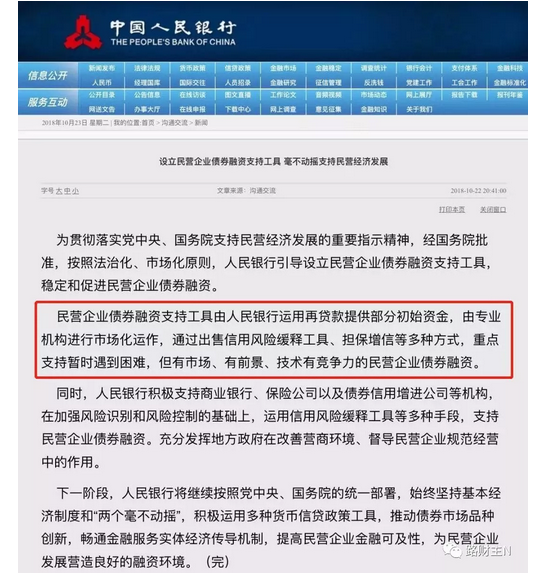

2018年10月22日,中国人民银行贴出来通知。

先来解释一下这些云里雾里、让人看不懂的超专业词汇及其来历。

信用风险缓释工具(Credit Risk Mitigation,CRM),意思是说,某机构如果出现债务危机(信用风险),通过这种工具,可以将其风险转移出去。按照其英文意义,并不是什么缓释,而是转移,让其他人承担成本。

这个黑名词,最早出现在2010年中国银行间市场交易商协会(NAFMII/交易商协会)发布的《银行间市场信用风险缓释工具试点业务指引》,当时提出了两种信用缓释工具:

信用风险缓释合约(Credit Risk Mitigation Agreement,CRMA);

信用风险缓释凭证(Credit Risk Mitigation Warrant,CRMW)。

2016年9月23日,交易商协会又发布了修订后的《银行间市场信用风险缓释工具试点业务规则》,在原有的信用风险缓释工具基础上推出另外两种工具:

信用违约互换合约(Credit Default Swap,CDS);

信用联结票据(Credit Linked Note,CLN)。

这样一来,信用风险缓释就包括了4种工具,其具体定义与区别见下表。

看不懂也不必懊恼,这一堆超专业名词,本质上区别不大,其核心就是——让发行债券的机构,或是投资人,出点儿小钱,购买一个保险,一旦债务违约,债权人可以得到赔付。

2年前,我写过一篇文章(可以直接百度):

“中国版CDS,没什么卵用”。

其中提到——

特殊的金融决策机制,决定了中国版的CDS,要么没有发行方,要么没有购买方,不可能大规模玩不下去。反正都特么的是国有金融机构,大家都对彼此的债务老底儿门清,最后的结果是,想买的CDS没有人卖,想卖的CDS没有人买。

……

最终玩得下去的方法,要么就是使劲儿包装包装之后坑那些CDS下游的普通投资者,要么就是政策性银行代替央行买单,全民都当冤大头。

所以,接下来你要关注的,是CDS的发行方会不会变成政策性银行。

乖乖啊,万万没有想到,我2年前的话居然一语成谶,更牛逼的是,我们的CDS,不是政策性银行代替央行买单,而是央妈直接出台!

有人问了,10月份的最新通知和以前的规定有什么不同呢?

——原来强调由金融机构自行发行CDS;

——现在明确由央行直接印钞(再贷款)提供初始资金。

这意思就是说,CDS担保的债务出现问题,央妈来兜底!

注意哦,这次的通知中,强调的是“民营企业债券”——也就是说,以前国家救助的都是国有企业债务,现在连民营企业债务央妈也一并“拯救”。

什么意思呢?

CDS相当于某个民营企业债务的保险,如果担心这家企业还不上钱,债权人可以花点钱买个保险。如果这家企业真的债券违约了,不还钱,由保险赔给你;如果企业没有违约,真正还钱了,那你也相当于提前花钱买个安心。

特别是,这个保险的运营初始资金由央妈提供,这就意味着,当前阶段是由央妈给你担保的,如果违约企业还不上钱,央妈可以直接印钞给你——这就是我文章题目“央妈的火箭炮来了”的真实含义。

有人就评论说:

央妈的火药库全开了,小手枪不行可以换成火箭炮,再不行,可以变成大核弹——极端情况下,央行可以给市场上所有的民营企业债务兜底……

上个周一,出台这个通知的时候,市场可能没有明白央妈“再贷款提供部分初始资金”的含义,所以还有点懵懵懂懂,但当上周专门开会声明支持民营企业之后,市场终于相信这是真的了,由此,中国股市连涨一周,周五的时候创业板指数更是大涨5%。

然而,这则通知的深远影响,很可能超出大家的想象。

从好的影响来讲,由央妈主导的机构发行CDS,可能导致我国企业融资方式的巨大变革。

原来,中国的企业要借钱,基本都是通过银行贷款,因为多绕了银行一道关卡,所以被称为“间接融资”;相比之下,美帝国主义的企业借钱,基本都是直接在市场上发行债券或股票,直接从市场投资者那里拿钱,这叫“直接融资”。

你要问,为什么中国的企业、特别是民营企业,不能和美国一样直接融资涅?

答案正在于债券的信用!

中国民间资金并不少,但因为市场和投资者不相信企业信用(少数有信用的已上市企业例外,他们是可以发行债券来融资的,但融资占比不高),不肯购买企业所发行的债券,导致企业很难实现“直接融资”的目标。

现在,如果投资者多花一点点CDS保险费,即便企业真的违约了,投资者依然可以全额拿到本金和利息,你说是不是大家就愿意购买企业的债券了?企业是不是也能顺利直接融资了?

进一步的,如果中国企业的融资模式从间接融资变为直接融资,那么债券市场的规模将不断扩大,一个具有足够深度和广度的债券市场,对于中国金融市场的进步不啻为极大利好。

然而,在天朝嘛,有些事情你懂的!

从差的影响来讲,由央妈来主导发行CDS,通过央妈的印钞来赔付给违约企业的债券投资者,这根本不是市场行为啊!

CDS最初被发明,是用于在美国和欧洲的银行之间转移风险,到了后来,延伸到房地产债券市场,成为投资者购买房地产抵押债券(MBS)的时候避免房地产价格下跌的保险。

但最终,美国的CDS酿成大祸,引发了2008年的全球金融危机。

为什么会这样?

因为贼精贼精的那些金融机构,都特么想把风险转移给别人,转移给更多的人,但风险本身却并没有消失,如果遇到美国房价整体下跌这种“系统性风险”,转移给谁也没有鸟用!

次贷危机发生之后,CDS卖方根本赔付不起,美国整个金融体系的信用都几乎毁灭,最终由美联储和联邦政府出面,让所有的美国纳税人来承担损失(仅AIG一家公司就援助了1800亿美元),这一场危机才算过去。

央妈主导发行CDS,意味着让全民承担某家企业的债券违约风险,这本身就是最要命的道德风险。

如果那些高杠杆、激进负债、只想着政策套利的官商勾结企业,都得到了央妈的援助,相比之下,原本的低杠杆和谨慎经营的企业,却遭遇逆向淘汰,你想想看,这将在社会上营造什么样的企业经营氛围?

当然,央妈说了,只有“有市场、有前景、技术有竞争力的民营企业”所发行的债券才能享受央妈的保险——但问题是,这个判断标准由谁来决定呢?是不是和央妈的关系的远近?

还有,CDS的定价也很关键。

如果像次贷危机之前美帝国主义的CDS那样便宜,估计中国的高负债企业恨不得人人都去买CDS,最后真变成了央妈给所有企业债务兜底;如果价格定得太高,债务违约并不是板上钉钉,又没有几家机构或企业愿意购买CDS,还是玩不下去……

说到底,如何玩下去,全看央妈的本事了。

借着央妈“信用缓释工具”的金融创新,我请大家务必牢记一个原则——

所有的金融创新,都是为了让普通人当接盘侠。

比方说,当初股票这玩意儿为什么会出现?是因为东印度公司成立的时候,没有那么多富人愿意当合伙人,好吧,那就把股份划分,发行可以让普通人买得起的股票,这样一来,东印度公司每一次航行亏钱的风险就分散到了更多人那里去,公司也顺理成章的成立。

比方说,期货这玩意儿为什么会出现?就是因为种地农场主不想承担种出来的谷物价格下跌的风险,然后把这种风险转移到那些购买期货的人身上去。

不管怎么玩,不管叫什么花样的名头,CDS的最终结果,不过还是让普通人来承担那些烂账和债务——或者你在投资市场上主动买套,或者,央妈印钞代你买套。

摘自—原创~路财主N

| 上一篇 | 下一篇 |

|---|---|

| 摩根士丹利:这是一场逼空大战,而非牛市重来... | 拯救爆仓民企的代价 |