2018资本大退潮

时间:18-10-16 来源:格隆汇

2018资本大退潮

过去3年,资本的过分注入,催生了一大批主题概念、财务模型扭曲、估值疯狂上涨的独角兽项目。如今寒冬来临,投资人的狂燥、迷茫和焦虑慢慢回归至理性。一级市场的泡沫有多大?超额的资本催生了一个更良性还是更恶性的市场?

去年年底,高慎选择从工作3年的公司离职创业。某种程度上,是因为他看到了一个矛盾的资本环境。

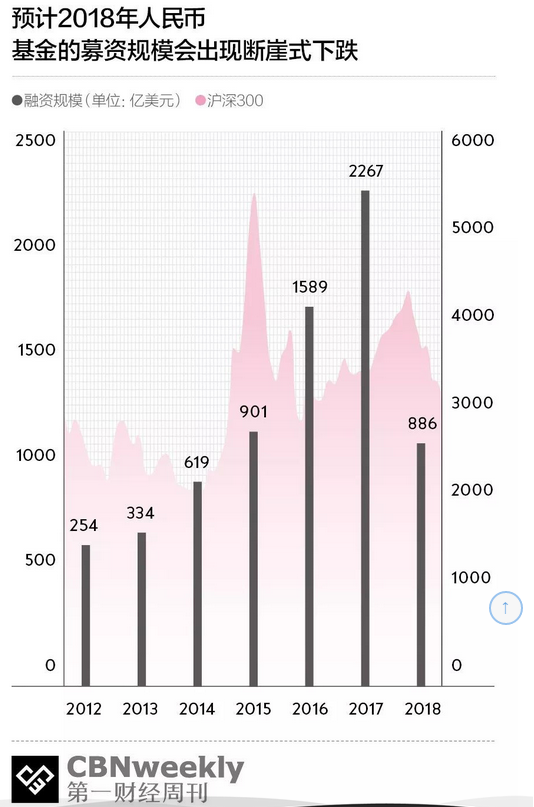

一方面依旧是创投圈频繁的融资新闻。2017年VC和PE市场的募资规模达到了5349亿美元。摩拜和ofo竞赛般的融资发布、零售和人工智能项目欣欣向荣,从表面看还是“鲜花着锦”。

但另一方面,高慎也感觉到了投资人圈不对劲的“空闲”。投资业也有“金九银十”的说法,去年夏末之后的两三个月,本该是投资人忙于结项的时候,但他原公司的合伙人无意中跟他抱怨,“最近的投资人怎么天天在外边玩儿。”

高慎心想这些举动有点反常。之后,他花了两天时间,浏览了一个个投资人的朋友圈,发现在外旅游的人还不少,而且看起来还是长假。

当时原公司正在考虑融资进行下一步扩张,但在这个时间节点上,高慎隐约觉得公司需要转型投入更多现金流的业务。在和合伙人们争执了一个多月后,他离开了公司,另起炉灶。

一个月后,他的担忧很快被验证。央行联合银监会、证监会、保监会、外汇局等发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,这项意见稿又被业内称为“史上最严的资管新规”。

其中重磅规定之一,就是理财产品不得保本保息——简单来说,如果银行渠道的理财产品都不保本了,大爷大妈掏钱时可能就会再三掂量,银行的表外资金势必受到重大的影响,而很多投资机构的LP正是来自于银行这部分资金。

半年后,监管持续收紧。旨在去杠杆、破刚兑、杜绝资金池的资管新规终于出台,其最核心的影响是银行作为LP出资受限,这意味着过去依赖银行配资的母基金和GP募资金额将遭到大幅下跌,募资核心渠道折损大半。

资管新规的出台对募资金额的影响几乎立竿见影地呈现出来。根据清科研究中心的统计数据,2018年上半年,国内股权投资市场募资总额仅为3800亿元,同比下降55.8%。广证恒生的数据跌得更可怕,仅今年1至4月,国内PEVC的募资金额就同比下降72%。

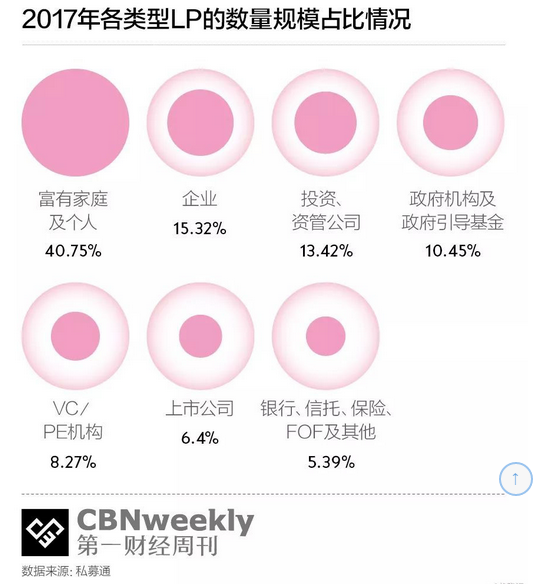

在完成募资不久后,投资人章友松已经发现高净值LP(有限合伙人或出资人)对风险变得格外敏感,掏钱变成一件更加复杂的事。从前谈几次可能就会到账的资金,如今拉锯战二三十次可能还没法谈下来。

“以前可能两三个月,今年会持续到1年。”章友松有些疲惫地对《第一财经周刊》说。今年上半年,他接触到了一个年过花甲的实业家,家底殷实。双方反反复复拉扯了半年,甚至已经签署了LPA(有限合伙协议)。在最后打钱一步,对方还是反悔了,选择到南美去投资了房产。

事实上,从去年夏天起,私募股权投资市场(又称“一级市场”)的投资人已经察觉到了监管层对VC/PE的管控政策已逐步收紧。除了基金协会对基金管理人的审核速度变得更慢,相关部门对创业投资机构LP的构成也进行层层穿透审查,从资金源头开始,直到最终的投向都纳入监管,包括跨市场、跨行业的复杂衍生品等

无论是中国还是全球资本市场,一级市场投资人手里攥着的,一向是被称为“聪明的金钱”,因为它总是能流向赚钱的地方,而这些活跃于创投圈的投资人,对于金钱的嗅觉也向来最是敏锐。

但是突然间,他们圆桌话题就变成了“股权投资走到拐点该何去何从”的讨论,一些刚创立不久的新基金管理人(GP)却还没回过神儿:我的第一只人民币基金还没有募集结束(close),行业怎么就到了拐点?

如果在这个时间点还有人问“该拿人民币基金、美元基金还是政府引导基金”的“蠢问题”,通常不会得到好脸色,好心人会劝一句,“这时候就不要挑三拣四了,能拿到(份额)就不错了”。

一位不愿透露姓名的GP半开玩笑说,眼下每当他站在各种行业峰会的台上,朝着台下坐着的母基金和出资人做演讲时,内心都觉得这一幕场景很像是畜牧市场的交易,而自己就是被LP们待选的猪。

尽管业内一向视“募资难”为一个伪命题——募资从来就没有容易过,但眼下的市场大环境确实正在朝着不断恶化的方向在演变。

非理性繁荣的拐点

一个业内公开承认的悲观预期是,这个“寒冬”所谓最冷的时段将出现在2019年。

用“拐点”来形容此轮一级市场募集金额断崖式下跌的情形,已经不算夸张。可如果把这个“点”放到一个更长的经济周期中来看,整条曲线的变化其实更像是非理性繁荣后的回归均值。

2017年之前,是章友松印象中“不差钱”的美好时代。在2015年最狂热的时候,一个没有做基金经验、没有亮眼业绩的年轻人,都会有七八拨人追着给钱。

过去4年,尤其在新生代VC密集出现的2015年到2017年之间,大大小小的人民币基金勃然兴起。根据歌斐资产、投中信息联合发布的《2015中国PE/VC行业白皮书》显示,2015年PE有1314只私募股权基金完成募集,是2014年全年的近1.5倍。募集金额达到1177亿美元,比2014年全年增长了接近一半。

一拿到钱,GP们恨不能连夜投出去,不少人奉行的是“少募快投”策略,尽量去抢占先机。 “有些基金去年刚完成募资,很快就投出去,又重新募。在任何市场,投资和募资都不应该太快。”母基金熠美投资运营合伙人胡焕瑞告诉《第一财经周刊》。熠美投资目前管理100亿美元和80亿元人民币规模的资金,软银中国资本、君联资本、纪源资本等VC/PE背后都有它的身影。

当海量资本涌入时,供需两端处于稀缺的明星项目,成为资本市场抢手的获利资源。过去两年中,一些PE先抢独角兽项目,抢到项目之后再以明星项目为诱饵发基金融资,催生出层出不穷的一级市场估值10亿美元的独角兽。

但事实上,被资本盲目推动急速扩张规模、形成行业垄断的独角兽们,现在很多已经被市场验证并没有跑通基本的商业模式。从共享单车、共享充电宝到无人货架,这种“风口至上论”在过去3年中成为机构之间主流的投资逻辑。

“最顶级的人民币基金会用一些财务模型分析,但次一级的基金根本连财务模型都说不出来,不知道是哪个土豪给了钱就做了基金。真的是乱,大家就是糊涂地在那儿投。”章友松回忆。

尽管在2016年,创投资本市场寒冬论不断,但从投资数量来看TMT行业投融资状况依旧疯狂。根据普华永道发布的MoneyTreeTM报告显示,2016 年下半年私募及创投(PE/VC)总体投资和在科技、媒体及通信(TMT)行业的投资数量都创下自2012年以来的半年度的新纪录,其中,第三季度TMT行业单笔过亿投资数量多达33起,是上季度的1.4倍多,为历史最高值。

在私募行业从业多年的董韦德曾经收到过一些互联网金融企业的TS,估值超过了100亿元人民币,一直研究相关领域的投资人一看都“蒙了”。一般来说,他们是按照利润的20至30倍做估值,而赴美上市的趣店披露的2016年净利润是5.76亿元,显然很多公司的估值虚高。

“一级市场市盈率15至20倍,二级市场中,医药零售,最便宜的国内龙头是8至10倍,港股甚至只有5倍。为什么不去投资一个流动性好又便宜的项目呢?”董韦德说。

不断推高的估值,最终在基金的退出阶段会自食恶果。今年在资金骤然紧缩后,一二级投资市场出现了严重的倒挂现象。与其说是“拐点”,倒不如说是回归均值——此前一轮轮的资本推高,撑大了投资机构和创业者的胃口。持续两三年的创投市场非理性繁荣则宣告退场。

从疯狂到理性

GP要从创业者中挑选黑马,LP和母基金也要从GP中挑选黑马。对于同时兼具LP和GP双重身份的母基金而言,它们更关注从大机构走出的新基金,并更重视垂直细分行业。

被视为母基金元年的2017年,母基金开始繁荣。

和GP的两极分化一样,知名的、不知名的母基金经过几年业绩的考量,也呈现出了头尾部之间极大的差异。如果说1.0时代的母基金关注的业务重点还停留在能不能募到钱设立基金,那么到了2.0时代,也临近它们用现金返交业绩答卷的时刻,产品管理能力和技术水平的提升就成了核心任务。整个管理的规范性、审计是否能够应对马上到来的各项大批量的监管考核,对整个母基金的管理团队来说是一个巨大的挑战。

有一件事,LP和母基金们已经明白,20年来的存量红利已经远去。这个存量红利过去一直集中在回报预期已经确定的部分晚期项目的套利,现在机构们需要去建立自己新的能力。在存量中继续挖掘增量市场,机会往往藏在细分产业中。

步入资本的冬天,我们不仅能看到一级市场LP结构的明显变化,也看到焦虑已经自下而上、传导至被高估值历史悬在半空的一众创业公司。行业内各个层面的大洗牌,场面虽惨烈,但如果能换回理性投资,又是所有活下来的局内人共同渴望的局面。

在回归理性的夹缝中,S基金因能接转二手份额,为机构提供资金的流动性,一夜之间成为平淡市场里的“宠儿”。此外,寒冬也被视为是扶持优质早期项目的大好时机,因为寒冬中估值“降价”,形成价值洼地。

某种程度上,遭遇寒冬的中国私募股权投资市场,恰是它再次回归理性的良机。而这类金钱游戏的赢家,从来都是经历过多次周期锤炼的资本高手。

这轮周期,表面上看是以监管收紧为导火锁,实则却是政策、行业、周期等多重因素叠加在一起对市场流动性所形成的冲击。如果把这段过山车一般的资本大撤退放到一段漫长的时光上来看,可能就像GP中的“老炮儿”说的那样,那些感觉恐慌、被拐点吓跑的投资人,估计入行的资历都超不过五年。

从全球市场来看,国内的私募基金还是太过年轻的行业。在美国,鼎鼎有名的红杉资本、标杆资本、黑石资本都有几十年的历史,年轻一些的Baseline也经历过金融危机的黑夜和之后的拂晓。

没有人能准确预判这次低谷期何时结束,但正如熊彼得所说:周期并不像扁桃体一样,是可以单独摘除的东西,而是像心跳一样,是有机体的核心。多年以后,回看2018年,对于一些投资人或是创业者来说,也许有痛不欲生的经历,也许有失望和恐慌的情绪,又或许,它们只是一段波动而已。

摘自—格隆汇

| 上一篇 | 下一篇 |

|---|---|

| 真正的高手,是如何判断机会的? | 小米生态链企业CEO们的「不为清单」 |