主体评级A+,期限10年无回售,这单CMBS怎么这么优秀?

时间:18-09-03 来源:领带金融

主体评级A+,期限10年无回售,这单CMBS怎么这么优秀?

8月31日,“深圳市世纪海翔投资集团有限公司2018年度第一期资产支持票据”成功发行。

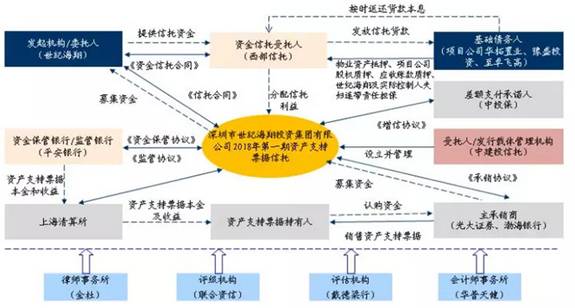

本产品是国内首单成功发行的不依赖主体信用的CMBN项目,期限10+8,期限长达10年并无回售安排,产品规模18.5亿,其中优先级规模15亿,评级为AAA,发行利率6.3%。

哇靠,10年不还本,这样英明神武的资金方在哪里找的?

劳资手里3年的都卖不出去啊!

究竟是如何做到的呢?让我们怀着好奇的心情继续往下看。

首先,从发行利率上来看,这单产品在今年已发行的CMBS产品中,还有很有价格优势,不过由于有担保费的存在,综合成本还是略高的。如果说金融威斯汀这单产品属于“强主体+强资产”,那这是一单极具代表性的“弱主体+强资产”产品。

基础资产及底层物业介绍

一、基础资产概况

本交易的基础资产系指由委托人深圳市世纪海翔投资集团有限公司(以下简称“世纪海翔”)基于《西部信托·世纪海翔单一资金信托资金信托合同》享有的信托受益权,单一资金信托向项目公司发放信托贷款,项目公司是指深圳市华拓置业投资有限公司(以下简称“华拓置业”)、深圳豫盛投资发展有限公司(以下简称“豫盛投资”)、至卓飞高线路板(深圳)有限公司(以下简称“至卓飞高”)。

信托贷款的总规模为185000万元,由资金信托受托人西部信托分别向项目公司发放,其中向华拓置业发放贷款7400万元,贷款期限为18年,向豫盛投资发放贷款114700万元,贷款期限为18年,向至卓飞高发放贷款62900万元,贷款期限为18年。

优先级票据各期利息和期间本金的最终还款来源主要为项目公司全部经营收入(含物业资产收入)及其他收入。

二、底层物业概况

3 处物业资产均位于深圳市,分别是鼎丰大厦、联合广场以及至卓飞高大厦,根据戴德梁行出具的《房地产估价报告》,3处物业的信息如下:

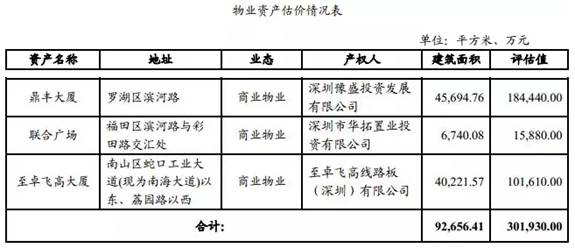

这里我们注意到,优先级相对评估价值比率为49.68%,这个抵押率在已发行的CMBS中算比较低的,一般情况下一线城市的抵押率做到60%以上是不太困难的,当年国贸银泰那单更是做到了75%以上,也是行业罕见。

而根据说明书中的披露,产品期限内考虑备付金后净现金流合计为377,927万元,优先级本息覆盖倍数均在1.47倍以上。

参与机构介绍

一、发起机构/委托人/流动性支持机构--深圳世纪海翔

深圳市世纪海翔投资集团有限公司,公司股本为 28500 万元,股东全部为自然人。截至 2018年一季度末,公司(合并)资产总额 37.15 亿元,所有者权益合计 17.12 亿元(其中少数股东权益 3.23 亿元)。

世纪海翔投资集团是一家以投资为主业的民营企业,主要包括商业物业投资、股权投资、现代物流与贸易及资产财富管理等领域。世纪海翔最早是从有色金属领域起家,但是随着近年来有色金属领域的利润率逐年下降,同时世纪海翔其他业务发展迅速,所以这一块业务目前已逐渐缩小比例。目前的主要业务集中在商业房地产投资和股权投资两方面。

基于对世纪海翔主营业务及财务状况,联合资信评定其主体长期信用等级为 A+pi,评级展望为稳定。

二、资产服务机构/借款人--中裕睿信(北京)资产管理有限公司

中裕资本是中投保联合中信资本及光耀东方集团公共成立了一家私募基金,成立于2015年12月,目前管理规模约108亿元。

截至 2017 年底,中裕资本资产总额 4546.68 万元,所有者权益 1863.21 万元,营业收入 3249.91 万元, 2017年实现净利润 1091.41 万元。

三、差额支付承诺人/流动性担保机构/信用增进机构--中投保

中国投融资担保股份有限公司,不用过多介绍,主体长期信用等级为 AAA。在本期资产支持票据中,中投保对优先级资产支持票据本息承担差额支付义务,并对发起机构对第 10 年末资产支持票据售回的流动性支持义务提供担保。

产品介绍

一、交易结构

由于是ABN产品,因此spv设置为信托机构,基础资产为资金信托享有的信托受益权。根据募集说明书显示,优先级资产支持票据设“票面利率调整权”、 “优先级资产支持票据的售回安排”。

1、票面利率调整权

在每个票面利率调整公告日(即信托第 3n(n=1,2,3,4,5,6)个及第十个普通分配兑付日前(不包括该日)的第 50 个工作日)前,受托人应与相关机构协商(在第 3n(n=1,2,3,4,5,6)个普通分配兑付日对应的票面利率调整公告日前,应与世纪海翔和投资人协商;在第十个普通分配兑付日对应的票面利率调整公告日前,应与世纪海翔和流动性担保机构协商),确定是否对优先级资产支持票据的票面利率进行调整。

由此可见,虽然是10+8的产品,但对于投资者而言,利率并不是一直不变的,而是设置了每3年的+第10年的利率调整机制。

2、售回安排

关于售回安排,我们可以关注几个时点:

售回登记期起始日:D-【49】日

售回登记期终止日:D-【34】日

流动性支持通知:D-【12】日

增信安排通知:D-【11】日

增信机构告知增信措施

-若选择收购基础资产,支付收购价款:D-【5】日

-若选择承担流动性担保义务,支付差额价款:D-【5】日

售回行权日:D日(10年后)

小结(高潮部分)

所以,聊了这么多,这单为什么这么优秀?单从前面的内容介绍来看,有这几方面原因。

1、超额抵押

从之前的内容中我们了解到,底层物业评估总价值为 301,930 万元人民币,优先级资产支持票据相对抵押物评估价值比率为 49.68%。抵押担保措施对优先级资产支持票据本金的偿付具有较好的保障作用。

2、偿债覆盖倍数高

根据说明书中的披露,产品期限内考虑备付金后净现金流合计为377,927万元,优先级本息覆盖倍数均在1.47倍以上,这个覆盖倍数在CMBS中属于较高的。

3、备付金

备付金账户的初始备付金金额为 3000 万元,项目公司取得的基础收入数额较上一期同比减少 10%或以上的,备付金账户中的备付金金额应为 6000 万元。

4、其他增信措施充足

不动产抵押、项目公司股权质押、租金质押、流动性支持……当然,最重要的,优先级能够到AAAsf,也是因为有中投保的增信。

当然如果具备以上这些要素

就可以做出10+8的逆天产品么?

也不见得,那发行过程中遇到了什么呢?

笔者猜测+考证

认为

有两个深层次原因

第一个深层次原因:投资人特殊

据了解,这单产品是平安银行全额认购的,虽然平安在不动产领域已经有很多布局,但这个客户就是平安之前的客户(99%确定),因此对于平安而言,是一笔非标转标的业务,将物业贷转成了CMBS。如果外部发行,10+8的产品,实在太难了。

那我们延伸另一个问题,CMBS这类抵押型债券产品,投资人是相对集中好,还是分散一些好。

之前已发行的产品中,“3+3+N”的结构较多,但这对原始权益人而言有回购的压力在,虽然资产是好资产,但如果回售的资金续不上,一样会违约。

如果一旦发生这种情况,若投资人集中,比如就是合作银行一家,那还相对好办一些。光脚的不怕穿鞋的,我违约,银行就多一笔几十亿的坏账出来,他也不好受,大不了大家坐下来好好商量,加点BP你再续我三年,日子接着过;或者转到表内,批一笔物业贷也行。

那如果投资人比较分散,比如10-20家,那到时候可就不好说了,表面上大家都表示支持,会不会到时候产生羊群效应呢,一个比一个跑的快。毕竟,债券投资,更像露水夫妻,投资人天南海北,交情不够,感情不深。

因此,市面上“3+3+N”的CMBS产品,大多是高主体评级的机构发的,因为他有这个实力能抗住流动性压力。那我们今天这个发起机构,就弱了那么一点点,因此笔者猜测,银行在内部考量的时候(或者是与其他增信主体博弈的时候),就决定了这样一个“长期限+不回售”的方案,来应用于此类“强资产+弱主体”的产品。

第二个深层次原因:监管因素

通过这单产品在上清所的披露情况来看,应该久经波折,从一定程度上也表明,这单产品发行不易,上会过程及与监管的沟通过程也比较久。

但为了鼓励这类强资产弱主体的产品多多上报,给金融机构及中介机构更多业务做,我猜测我们伟大的交易商协会的领导们以及买方机构也做出了很多前瞻性的举措,让有资产支撑的优质产品可以通过工具创新来吸引投资者支付更高的对价。

随着刚兑被打破,通过过硬的产品设计能力将资产信用与主体信用有机结合的ABS产品将具有更强的市场竞争力,这单产品的发行也是一个最好的证明。

摘自—领带金融

| 上一篇 | 下一篇 |

|---|---|

| 最好的商业模式,是不竭的现金流 | 国内首单不依赖主体信用CMBN:世纪海翔CMBN成... |