那些聪明的投资者,都躲过坑了吗?

时间:18-08-15 来源:金融随便讲

那些聪明的投资者,都躲过坑了吗?

不知道大家是否还记得两个月前刷屏财经媒体的独角兽基金。

简单来说就是国内的独角兽企业(百度、京东etc)因为A股上市条件苛刻当年飘洋过海登陆美股等境外市场,国内的韭菜们错失投资良机。

为了回馈国内投资者,特意创立独角兽基金,使得国内普通投资者可以通过CDR形式投资这些独角兽企业,分享新经济盛宴!

听上去好不好妙不妙?自然是很棒!

但我们作为一个财经普及公号,来教大家识别坑的第一条要义:凡说要回馈你要让你占便宜让你轻轻松松发大财的事都千万别信,99.99%都是坑

金钱的世界没有那么多温情,墙洞和马爸爸看着和善但人家首先是个企业家不是慈善家。

独角兽企业以CDR形式回归的背景是纳斯达克已经创下了十年新高,这时候按美股上市价格换算的独角兽企业价格会便宜吗?高位入伙的韭菜们觉得还能占的什么先机吗?还要锁定个三年时间不能交易这期间市场能不出什么幺蛾子吗?

所以包括博主在内的学界业界小伙伴对独角兽基金大多报以嗤之以鼻的态度,简单粗暴滴结论就是:

是不是很有逻辑很有道理?

Burning goose,短短两个月过去了情景如何呢?对美丽生灵嗤之以鼻的同一批博主纷纷感叹:

妹想到啊,独角兽基金成立之后因为CDR发行暂缓被迫进行现金管理,结果以略高于零的收益率遥遥领先同期A股大盘。

独角兽基金意想不到的翻身未必是验证聪明投资者掉坑的一个好例子,毕竟时间还太短,长期来看究竟如何还真不好说。

但投资中聪明反被聪明误的例子比比皆是。

今年年初,一本《原则》红遍祖国大地投资圈。

原则作者Dalio作为桥水创始人不仅人称“对冲基金教父”,更是中国人民的老朋友,早在90年代就把小儿子送到史家胡同小学,感受在未来几十年创造了一个又一个经济奇迹的异国土壤,眼光之独到和超前可见一斑。

然而他掌舵的桥水却在80年代初险些遭遇灭顶之灾。

1979-1981年,美国陷入经济衰退,Dalio认为“我们债务的庞大规模意味着这场萧条将和1930年代一样严重,甚至更糟”。

1982年,Dalio出席国会听证会,在电视观众面前留下如下的影像。

后来的故事大家都知道了:美国经济并没有崩溃,但“押注崩盘”的桥水却差点儿倒闭。

更讽刺的是,记录了这一往事的《原则》在大陆风靡之后,出现了如下的异象:

写到这里,一路念到博士后的博主不禁老泪纵横。魔镜啊魔镜请你告诉我,知识到底是力量还是毒药?

如果桥水爸爸的事迹还不够有说服力,博主再翻出一桩陈年旧事。

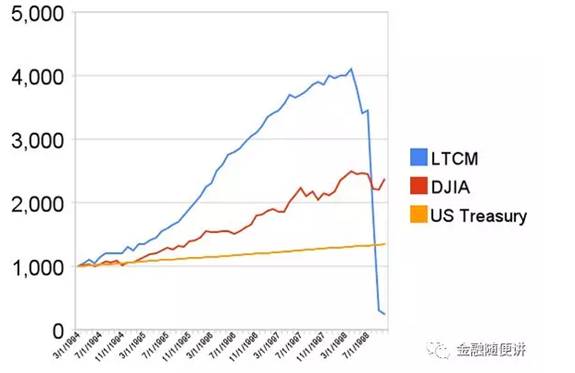

1994年2月,华尔街债券之王John Meriwether创办了宏观数量化基金——长期资本管理公司(简称LTCM),当时的核心人物包括:David W. Mullins(前美联储副局长)、Myron Scholes(1997年诺贝尔经济奖得主)、Merton Miller(1990年诺贝尔经济奖得主),一个个都是金融史上响当当的人物。

LTCM致力于挖掘市场中的错误定价寻找获利的套利方法,用精确的计量计算保证基金在低风险水平下运行,并用高杠杆放大收益,在成立之后几年创下了辉煌业绩:在1994年到1997年间投资回报率高达28.5%、42.8%、40.8%、17%,收益/风险比率远超大盘。

然而就是这家诺奖得主操盘,以“从不犯错”著称花街的对冲基金,在1998年犯下了致命的错误,不仅赌错了俄罗斯债券违约,而且看似完美的量化模型在小风险概率事件上出人意料地失效了,自身净值一夜之间灰飞烟灭,而且把整个华尔街拉下了水。

1998年9月,美联储组织了14家银行收购了LTCM,一代传奇至此谢幕(其实也还没完,不死心的John Meriwether之后又几次重出江湖,但都落寞收场)。

那么是不是真的知识没有用,浑浑噩噩过日子就好呢?

绝对不是。

我们所处的金融市场是一个非常复杂的体系。

博主在念书时曾有幸听了一场索罗斯大爷的讲座,索大爷作为金融领域最有哲学领悟的枭雄说了一句话博主特别赞赏:

金融市场隶属社会科学而非自然科学。(索大爷说的)

我们没法像爱因斯坦那样拍着胸脯说E=MC2,因为金融市场受到的干扰太多,有人心、有政府、有七七八八你想得到想不到的噪音,而这些大部分时候都是无法预测的。(我说的)

而这就向我们愿意思考金融市场的人提出了更高的要求:

你是否对这个市场有足够的了解还是就知道了点皮毛?

是不是背了个CAPM模型,学了个财务分析,知道了几个fashion的名词就觉得可以运筹帷幄?

如果是的话,真的不如就靠命活着吧,毕竟无脑买房的大妈大爷也过的很好。

金融市场的不确定性因素太多,而我们对它的认识又是少之甚少。别以为学到了60分就能比40分的做的更好,毕竟还有没学到的40分足以让你翻船。而如果你真心为这个市场的魅力吸引,真想体会用知识碾压旁人的乐趣,博主送你一句:敬畏市场,学无止境。

当然以上是最高境界。若想简单生活在次一等的境界,一向热衷墙头草的博主也送上一条金融市场丛林生活法则:千万不要一把梭,再觉得胜券在握也给一定给自己留点底。

毕竟,“知识最大的敌人不是无知,是知识幻觉”。

摘自—金融随便讲

| 上一篇 | 下一篇 |

|---|---|

| 暴跌2800亿!恭喜360,割韭菜的速度, | 还有多少上市公司将破产“闪崩”? |