为什么要逼银行买低评级债?

时间:18-07-25 来源:原创·沧海一土狗

为什么要逼银行买低评级债?

引子:最近,央行的曝光率很高,又是跟财政部掐架,又是逼着银行买低评级的信用债,可谓操碎了心。这不由地让我想起了上个月初去协会参加的一个小会,当时的背景是:东方园林发行10亿的债券结果只募集了5000万,一下子引爆了市场的焦虑情绪,低评级的信用债一下子发不动了,协会很焦虑,作为协会的主管机构央行更着急。于是,就有了这样的一个摸底会。

一个月过去了,央行终于下定决心让银行出来买低评级的信用债,于是也就有了7月18号晚间的消息。

那么,为什么要逼银行买低评级的信用债呢?以及,这样做的意义是什么呢?这一篇文章将回答这两个问题。

能力越大责任越大

在大资管时代,信用评级低的债券都是资管机构买的,所以,在6月初的时候协会还纳闷,为什么你们一下子不买了?于是,他们就把各种资管机构——银行理财、券商资管、基金、保险资管——叫过来摸清情况。会上大家纷纷表示,资管新规执行得很好;至于为什么不买低评级的信用债,是因为怕违约。

实质上,这一切都源自一个误会,在刚兑的时代,资管机构各种重口味买买买,导致大家以为资管机构的风险识别和风险承担能力是高于银行的,至少是差不多。在这种情况下,无论银行扔出来多少资产,资管机构都有能力承接,能承接多少仅仅是个价格的问题,利率高多承接一些,利率低少承接一些。但在刚兑可能打破,并且资管机构的风险识别和风险承担能力都低于银行的情况下,剧本就不会设想的情况走了。对于一家银行抽贷或者再融资有问题的公司,资管机构的第一反应就是,

靠,老大哥跑了,我们也跑,卖债!

而且,这个过程是自我实现的——市场怀疑一家机构现金流有问题,停止借钱给这家公司,然后,这家公司的现金流真的出问题。在第二种情况下,资管公司不可能起到雪中送炭的作用,只会落井下石。

不幸的是,真实世界的情况是第二种,资管机构的风险识别和承受能力更差。原因主要有以下两点:

1、发现企业的真实财务情况,识别风险,是个体力活,银行在分行甚至支行的层面上,有更多的业务人员和资源投入,干得好不好暂且不论,但资管机构一般不具备这个条件,风险识别的产能严重不足,只能搭便车评级公司,而评级公司的产能也是“五十步笑百步”。

2、资管机构一般都有委托人,是个“代客理财”的行当,一旦出现风险事件,资管机构将面临挤兑;但银行不存在这个情况,业务都发生在表内,存款客户没有权利对银行的资产质量指手画脚,而且,退一万步讲,存款挤兑的情形也有央行对付。

所以,在风险这个问题上,资管机构是拍马也追不上银行的。所以,很多灰色的资产,在“刚兑”年代还好,就是个价格的问题;在“打破刚兑”的年代,大部分资管机构都是要抓瞎的,更不要说银行扔出来不要的资产。

所以,天塌了,要有高个子顶着,只能银行上了。

注:这一段讨论修改自前文《谁来拯救信用紧缩下的他们》,里面有更详细的论述。

内外标准差异和信用收缩

从必要性的角度来说,也只有银行有能力去干这件事,别人不行;那么,从充分性的角度来讲,银行干这件事会有效果嘛?要回答这个问题,就要重新梳理一下本轮信用紧缩的逻辑。

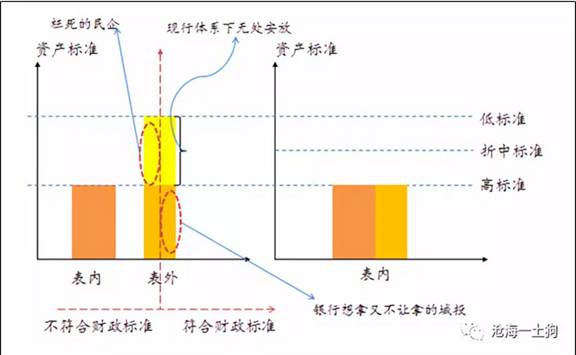

本轮信用紧缩的主要原因资管新规,按照监管机构原来的想法,整个资管新规的执行过程就是把表外的资产挪到表内,银行面临的唯一约束就是资本金(表内消耗资本金,表外不消耗),但实际上,现实要复杂得多,表内和表外的资产标准不一致,表外的资产标准更宽,这也是表外业务快速扩张的原因之一。这种不一致会导致,在不放松表内资产标准的情况下,即使资本金充足,有一部分资产无法回到表内——如上图右侧黄色部分。如果黄色的部分量少,不会有太强烈的信用紧缩效应;否则,将会有强烈的紧缩效应,在乘数效应的作用下,它起到的作用将远远超过黄色部分所对应的量。

现实情况是,表内和表外资产标准的差异如此之大,以致于信用紧缩的力度远远超过了实现的估计。

多目标的麻烦

如果单纯地把锅甩到监管水平不够,以致于他们没能很好地预计紧缩力度,只能说明我们水平不够,想得太简单。现实的抉择,往往不是单线条多或者少的抉择,往往面临多目标的抉择。为了得到更加接近现实的模型,我们需要把上面的模型再 细化。

细化。

在这一轮改革中,我们除了想把金融机构的监管捋顺,还想把财政关系捋顺,所以,对表外资产的划分,我们还要加上一个财政的维度,一部分是符合财政部意图的,另一部分不符合。所以,本轮信用紧缩中,要被处置的资产除了有上面的黄色部分,还有下面橙色部分的一部分,这也就导致了被处理的资产包括三部分:低标准的民企、低标准的城投和高标准但不符合财政标准的城投——紧缩的程度更甚。

从这个框架来看,央行一定会觉得财政部添乱,希望财政部多掏钱降低财政标准把更多城投可以兜起来;但财政部又认为自己让步很大,央行可以利用现有的工具把事情搞定。

引入了财政方面的诉求,这个模型会更加接近事实,更高层的领导希望快点把事情搞定;财政部希望把地方准债务捋清楚,管住地方隐形债务扩张;央行既不想大放水,又不希望闹出风险。所以,财政部希望央行再给点力,松松信贷标准;央行希望财政部松松财政标准,让金融机构敢把钱给城投——大家可选操作集合的范围都受到别人的制约。

现在他们终于吵出结果了,央行和银监妥协了,把表内的监管标准放松了,由于监管像绳子,限制信用扩张的时候作用更明显,推动信用扩张的时候作用就力不从心了。

于是,段子手们又开始调侃央妈“枪口指导”,现实就是这么无奈。

更加接近现实的模型需要引入房地产行业,但是,由于引入财政目标之后,已经可以解释一些现象了,这里就不继续展开了,有需要的读者请自行拓展。

“又快又稳”的矛盾

写到这里,我不禁想到了1988年的“价格闯关”失败和俄罗斯1992年“休克疗法”的失败——1988年还好,已经准备充分了,就差双轨并一轨临门一脚了,但还是快了;“休克疗法”是一场彻头彻尾的人类白日梦,“玻利维亚的奇迹”让人们有点过分相信自己对经济规律的掌握。

通过上面的模型,我们不难发现,本轮资管体系的改革还有更稳妥的路径,1、补充商业银行资本金;2、放松商业银行表内的资产标准,然后,把表外资产都挪回表内;3、摸底清楚地方准债务规模,所有的都要登记;4、重新压缩表内规模——由于摸底清楚,可以做到有针对性的压缩。这个办法稳妥是稳妥,但花费时间很长,而且,可能造成商业银行资产负债表在一段时间内以更快速度扩张。

所有人都不喜欢慢,都喜欢一步到位,跳过1、2、3步直接让金融、财政系统往目标系统上靠的结果就是——过程痛苦、阻力巨大。

摸着石头过河

幸运的是,我们有“摸着石头过河”的优良传统,实事求是是我们的一个致胜法宝,看着风险太大,我们就停一停、缓一缓、改一改。既然过快地推行“去杠杆”可能造成系统性风险,造成经济下行,那么,就沿着去杠杆的相反路径走一走。方法主要有四个:1、资管新规执行的节奏放缓、标准放松;2、松开表内信贷的标准;3、放宽财政标准,加快摸底清查;4、保持流动性合理充裕。事实上,我们的一些政策已经如此转向,后续的政策也会跟上。

以前,我们总是想着快,想拿空间换时间,现在出现问题了,我们就反过来,拿时间换空间。杠杆是要去的,经济结构也是会调的,只不过进程会放缓,毕竟防风险是底线。

经历了1988年“价格闯关”失败之后,政府对各方面条件作了更加充分的准备和积累,1992年是价格放开最多的一年。其中,生产资料的价格放开得最多。

到1993年春天,政府定价的比重已经很小了。按社会零售商品总额计算,95%已经放开;在农副产品收购总额中,90%已经放开;在生产资料销售额中,85%已经放开。就是西方国家,政府管理的价格也有20%左右,中国放开价格的比重不比西方国家低——这一关终于闯过来了。

——摘自百度百科

回表难度的度量

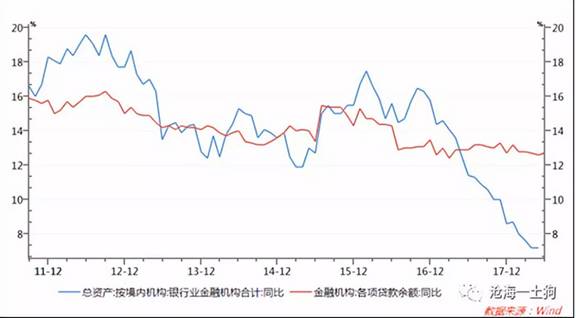

根据上面的讨论,这一波信用紧缩根子还是在表外的收缩上,前文《如何更好地去杠杆》和《存款去哪儿了》讨论过,表外资产的创造会在表内留下影子,一个是负债端的存款,另一个是资产端的同业资产。所以,当表内表外资产标准存在巨大差异的时候,表内贷款无法快速地扩张以弥补同业资产的快速降低,从而,就会造成银行业资产负债表扩张速度和贷款增速的巨大裂口,这个缺口暗示了,表外资产回表的巨大困难,信用的剧烈收缩则是一个自然的结果。

结束语

综合上面的讨论,既然所有问题的根源都集中在银行表内信贷创造过于缓慢,那么——解铃还须系铃人——解决问题的办法就是,让银行放更多的低信用等级的信贷,买更多低评级的信用债了。至于拿“绳子”推动扩张是否会有效,就看央妈监管的智慧了。

摘自—原创·沧海一土狗

| 上一篇 | 下一篇 |

|---|---|

| 中美科技实力对比:关键领域视角 | 大放水?一系列信号表明, |