高盛深度:详解中国货币流动性

时间:18-07-03 来源:华尔街见闻

高盛深度:详解中国货币流动性

摘要:高盛框架下,货币供应相对官方M1、M2覆盖了更广的金融资产,为了解中国货币流动性和评估经济增长前景提供一个更全面的图景。

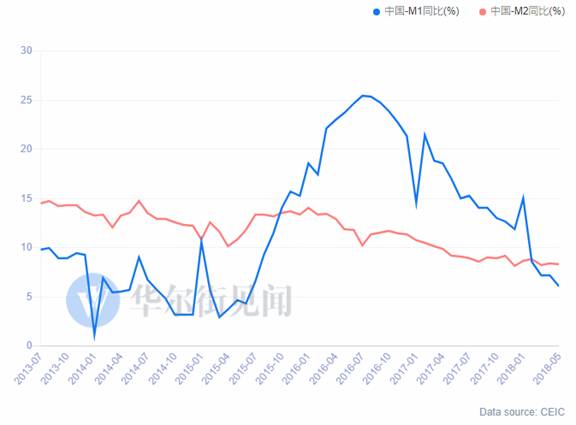

中国狭义货币供应量M1增速自2016年下半年开始下滑,目前已经跌破7%,接近历史低位;广义货币供应量M2增速自从去年进入个位数时代后,也在低位徘徊。

中国货币供应增速持续走低,对经济增长又意味着什么?高盛最新研报试图从有别于中国官方金融指标的角度,来详解中国货币流动性情况。

高盛的“四类货币”

高盛MK Tang、Andrew Tiltion等分析师认为,货币供应不仅仅反映了信贷情况,还包含了其它能够反映经济情况的流动性要素。

为了深度破解货币数据中蕴含的信息,高盛根据流动性强弱程度和货币持有者类型(非金融企业和家庭),构建了四种货币类别,分别是:

企业持有的强流动性金融资产

企业持有的弱流动性金融资产

家庭持有的强流动性金融资产

家庭持有的弱流动性金融资产

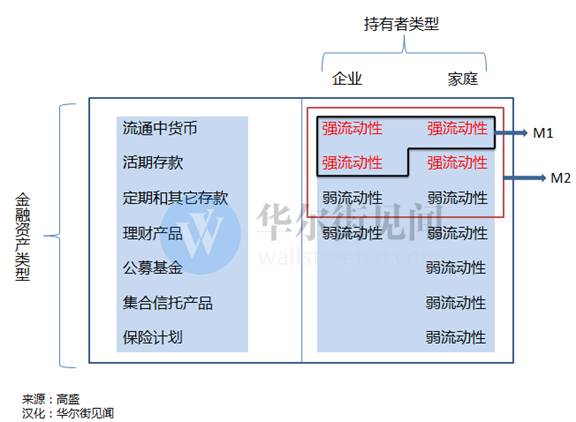

高盛框架下,货币供应相对官方M1、M2覆盖了更广的金融资产,其中强流动性资产包括流通中的货币和活期存款;弱流动性资产包括定期和其它类型存款、理财产品、公募基金、集合信托产品和保险计划。详见下图:

高盛得出如下结论:

当经济强劲时,企业倾向于持有更多流动性货币。而这一因果关系可能是双向的,当企业持有更多流动性货币,做好业务交易的准备,会推动经济增长,而更快的增长会增强企业对流动性的偏好。

企业有时会将流动性较差的“闲置”资金重新分配到流动性更强的资产中,这可能是企业融资中一个主要的非信贷来源。在过去十年里,这类情况发生了两次,分别是在2010年初和2017年时,这两次都与经济增长显著加速相吻合。

这也解释了信贷与经济增长之间为什么可能存在不稳定关系,因为信贷只是企业流动性的一个部分因素,企业可以通过转化流动性较差资产来补充运营和投资所需的资金,这两者相结合才能为评估增长前景提供一个更全面的图景。

家庭持有的流动性资产在GDP中的占比大致恒定,在过去几年里,家庭一直通过持有流动性较差资产的形势迅速积累金融财富。

对经济意味着什么?

不同类型货币对经济的影响不尽相同。

具体来看,企业持有流动性资产速度加快往往伴随着经济增速加快,但通常有几个季度的滞后;而当家庭持有大量流动性较差的资产时,经济增长往往放缓,高盛指出,这可能是因为当家庭持有较少流动资金时,意味着消费者信心较低,家庭正在为未来做储蓄。

基于上述实证结论,高盛构建了一个复合货币指标,该指标增速大约领先GDP增速3个季度。据高盛,这个指标成功地反映了过去10年中发生的经济拐点。

自2016年初以来,高盛复合货币指标和信贷指标均出现下降,但前者的下降幅度相对信贷指标缓和,这也与经济放缓的实际程度相符合,即经济放缓程度并没有信贷指标急剧下降所显示的那么明显。

目前,高盛复合货币指标的月度指标的下降趋势出现了稳定的迹象。高盛表示,这与他们预计未来几个季度经济增速出现适度减速的预期一致。

摘自—华尔街见闻

| 上一篇 | 下一篇 |

|---|---|

| 互联网价值投资的思考与策略 | 危情来袭,高层政策会转向吗?一场大博弈正在... |