华大基因,请停止你的忽悠!

时间:18-05-31 来源:财经锐眼

华大基因,请停止你的忽悠!

一

一向以言论夸张而著称的华大基因董事长汪建,最近又火了一把。

5月28日,在贵阳举办的2018中国国际大数据产业博览上,汪建在出席论坛时再次语出惊人,他表示:“我们华大基因对华大的定义非常清楚,就是我们所有的员工必须做到100岁不封顶。”

汪建还称,华大基因给自己定了三大纪律:

第一,员工中不允许有出生缺陷,如果有出生缺陷出现,那就是华大基因七千人的耻辱;

第二,不允许肿瘤晚于医院发现;

第三点,不允许放支架;不允许(心脏)搭桥,即员工不能死于心脑管病。

员工必须活到100岁,汪建此番言论再一次惊呆了一众网友,“吹牛、忽悠、不靠谱、保健传销”......吃瓜群众们开始集体吐槽。

而汪建口中的“出生比不上人家,以后永远比不上人家”更是涉嫌歧视。

汪建的这番话在网上炸开了锅,不知道坐在他身边的马化腾,当时是什么感受。

事实上,这已经不是汪建的第一次语出惊人,他在很多公开场合的讲话都能出一段语录了:

一、2017年12月27日,汪建在2017深商大会上表示,未来的5-10年,我们可以化学合成任何生命,人造生命的进展可能比人工智能还快。你喜不喜欢它都来了。

二、2017年12月20日,汪建接受媒体采访时对国内女性赴香港打宫颈癌疫苗坚决反对,他还算了这笔经济账:去香港注射这种疫苗一次价格在4000元左右,隔五年需要重新注射。如果换成基因检测,则只需要每3年花50块钱做一次。而且,外国的疫苗是否适合国内人的情况这个也要再议。

三、2017年4月23日下午,在郑州举行的中国绿公司年会的演讲中,汪建直接喊话河南省领导,称将用基因技术首先在河南消灭“聋哑盲傻”,“不清零的话,我就直接住进河南省残联”。

以上三条都是汪董事长在公开场合或接受媒体采访时的言论,此外,“我们正在克隆猛犸象,过几年或能看见”、“从科技上活到100岁是可以的,信我的人跟我来”等言论也都是出自汪董事长之口。

二

汪董事长真的很能讲,也很敢讲,如果汪董事长所说的都能实现,那么我相信华大基因的科研人员拿诺贝尔奖能拿到手软。

但是,仔细分析华大基因的公开数据会发现,公司不仅很难拿诺贝尔奖,面临的隐患反而还不少。

2017年11月29日,作者的原创文章《市值破千亿,股价仅次于茅台,它被誉为业界的腾讯,如今连续暴跌、深陷谎言旋涡!》写的就是华大基因。

文章用事实数据表达了对华大基因的担忧:估值过高,成长性不足,缺乏核心技术。

生物医药行业,向来以高技术含量著称,而基因技术又是生物医药的“金字塔”。按理来说,技术理应成为华大基因的核心竞争力,但事实却并非如此。

衡量一家公司是不是高科技公司,最明显的标准就是研发费用。

2017年,华大基因实现营业收入20.96亿元,同比增长22.44%;归属于上市公司股东的净利润3.98亿元,同比增长19.66%。

表面来看,营收和净利润都有所增长,数据似乎还不错。但再来看研发费用,就不是那么回事了。

2017年,华大基因研发费用为1.74亿元,占总营收比例为8.3%,较2016年的1.76亿元下滑1.13%。

而同期,华大基因的营销费用却高达4.02亿。

三

看完华大基因,再来看A股最牛医药股恒瑞医药。

2017年,恒瑞医药研发费用高达17.59亿元,研发费用增幅高达48.53%。

大量研发费用投入带来的就是产品不断创新,股价随之不断走高。2018年以来,恒瑞医药股价上涨近40%,市值突破2744亿(截止5月30日收盘市值)。

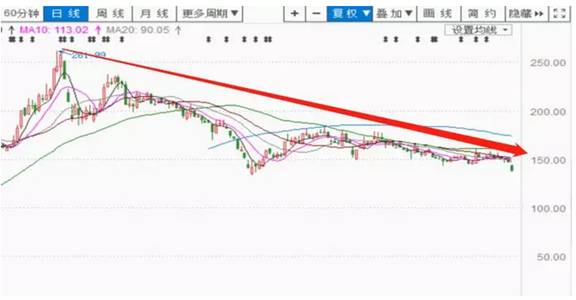

而华大基因已经由2017年的市值一度超1000亿,跌到了现在的549亿(截止5月30日收盘市值)。

目前,恒瑞医药的市值为华大基因的5倍,但2017年恒瑞医药32.16亿的净利润是华大基因同期的8倍,17.59亿的研发投入是华大基因同期的10倍!

从以上数据来看,华大基因即使从高的262元跌到了现在的137元,股价几乎腰斩,但它的泡沫依然不小。

四

一直以来,市场对华大基因有两种称法,一种称其为“基因界腾讯”,因为它的规模很大,江湖地位很高;另一种则称其为“基因界富士康”,因为它是体检产业链公司,没有核心技术。

作者在之前的原创文章《市值破千亿,股价仅次于茅台,它被誉为业界的腾讯,如今连续暴跌、深陷谎言旋涡!》中写过这样一段话:

目前,全球基因测序行业已经有了明确的产业链分工:上游是设备和耗材供应商,Illumina(伊露米娜)等少数外国公司凭借技术优势,垄断了上游市场;中游是第三方测序服务供应商,它需依赖上游公司生产的设备来运营,这是目前中国企业最具优势的一环,华大基因就是其中的代表;下游则是医院、实验室等临床机构。

毫无疑问,在基因测序产业链中,美国伊露米娜公司处于最高端,而华大作为“同行冤家”,正是被伊露米娜束缚住了手脚。

2010年,华大基因靠着国开行划拨的15亿美元,向伊露米娜采购了128台高通量测序仪和试剂耗材,连续三年成为伊露米娜的第一大采购商。

但这种友好合作的模式很快就出现危机。

基因测序产业链中增速最快不是最具科技含量的上游产业链,而是市场需求量极大的中下游产业链。伊露米娜作为行业老大,怎会放过这块大蛋糕?

随着伊露米娜进军基因测序中下游产业链,两家公司出现利益冲突,由合作伙伴逐渐演变为竞争对手。

在两家公司竞争中,伊露米娜由于手握技术优势,可以对华大基因采取提高试剂价格,提高测序仪价格的手段,轻松影响华大基因的生产经营。

伊露米娜的这种优势地位,让人不禁想到了前段时间沸沸扬扬的中兴事件。

中兴通讯由于没有核心技术,美国只要禁止对其出口芯片等零部件,就可以直接导致中兴的休克甚至是死亡。

所以,伊露米娜如果仅仅是给华大基因涨涨价,那还好办,毕竟多花些钱就行了。

这个世界上,钱能解决的问题都不叫问题,钱解决不了的问题才最可怕。如果伊露米娜横下一条心,坚决不卖产品给华大基因,那华大基因会不会出现中兴那样的危局,稍微想想都可怕。

毕竟,中兴通讯是的业务模式是基于购买美国的设备,做通信产品和服务;华大基因的业务模式是购买美国的设备,在中国搞生育健康检测,两家公司这一点上太像了。

五

为了在竞争中掌握主动权,华大基因想到了“买技术”。2013年,华大基因以1.176亿美元完成对美国纳斯达克上市公司CG的全额收购。

完成此笔收购之后,华大基因自称从此拥有了基因测试设备的开发和制造能力,打破了受制于伊露米娜的局面。

那么,CG的技术有多高呢?

有业内人士表示:“CG与伊露米娜的差距类似于小灵通与iPhone”,“CG的读长太短,比起伊露米娜和life两种测序仪实在是差了太远。”

说到这,得稍微科普一下,目前的基因测序技术已经发展了三代,主要有4个指标:读长、成本、准确度、通量。

成本和准确度都好理解,读长是指测序仪测序产生的核酸序列片段,如果DNA序列长度高于读长,那么必须把DNA序列分割成长度在读长以内短序列才能测序。

一代测序双脱氧链终止法(Sanger法)的读长是1000bp,二代测序较低为50bp-300bp,三代可以达到5000bp以上,最长读长甚至能达到20kb,较长的读长也正是三代测序最大的优势所在。

此外,华大基因对CG的收购,让作者想到了中国科技公司的一些其他收购。

联想收购IBM的PC业务和摩托罗拉,TCL收购汤姆逊,最初都是想通过收购获得国际先进技术。但这么多年过去之后,我们如果回看,就不难发现联想和TCL收购的这些公司在当时要么技术已经不是顶尖的,要么已经走上了下坡路。

试问,如果这些公司还很厉害,还会沦落到“卖身”的地步吗?

后记

最近几天,在中国科学院和中国工程院院士大会上,领导强调,要“抢占先机,迎难而上,建设世界科技强国”。

作为一个市值500多亿的上市公司董事长,汪建要深刻理解领导这句高瞻远瞩、意味深长的话,把主要精力放到提高公司科技水平上来,而不是经常在公开场合讲那些惹出争议的话,把好端端的一家高科技企业搞得像传销公司一样。

摘自—财经锐眼

| 上一篇 | 下一篇 |

|---|---|

| 为什么说中国to B时代终于来了? | 时寒冰:美元荒的背后掩盖了什么 |