小米要挂牌了,约吗?

时间:18-05-29 来源:马蹄扬尘

小米要挂牌了,约吗?

小米于2018年5月3日向港交所递交了IPO申请,最快将在 6 月底至 7 月初挂牌,2010-2017年,小米共进行了9轮融资,拿到了投资人16亿美金,特别是2017年最后一轮,以PE(市盈率)超过50倍融资了11.3亿美金,可见其受资本市场推崇程度。小米挂牌后,对二级市场投资人是风险还是机遇?

看一家公司股票是否值得入手和长期的投资价值,重点看三方面:一是公司是否有核心竞争力,二是看成长空间与速度,三是看估值是否便宜。

一、小米的核心竞争力是什么?

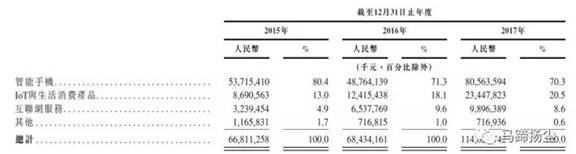

按招股书上董事长致辞,小米是一家以手机、智能硬件和IoT(可简单理解为生活配套产品)平台为核心的互联网公司其商业模式为铁人三项“硬件+互联网+新零售”,其中有一项特别被提及“永远坚持硬件综合毛利率不超过5%”。

2017财报,手机、IoT硬件、互联网服务占收入比约为70%:20%:10%,毛利率分别为8.8%,IoT产品 8.3%,互联网服务60.2%。从收入构成上来看,小米手机+IoT占比超过90%,现在及未来2-3 年主营业务还是以硬件产品为主,远远算不上互联网公司。

年主营业务还是以硬件产品为主,远远算不上互联网公司。

小米手机和IoT硬件确如其言“感动人心、价格厚道”,在商言商,小米下的是一盘什么棋?

小米早期的商业模式是“软件+互联网+手机”,说得明白一点,就是在互联网上卖手机,雷军在2012年左右看到的是移动互联网、电商销售、互联网社交三个大趋势,2014年,小米将原战略升级为2.0版“硬件+互联网+新零售”,雷军借的势是新零售、智能家居。

新零售解决的痛点有两个:1、线上流量被BAT几个巨头垄断,成本高企,通过线上线下互相引流能降低获客成本、提升客户体验,提高客户转化率,2、传统零售效率低下,与互联网结合,通过大数据和对客户精准画像及行为分析使效率倍升。我们看看实际效果,小米线下店坪效为25万元/月,全球零售店坪效最高的是苹果,大概相当于每平米40万人民币,观察小米线下店成功要素可以归结为:用爆品制造流量,比如推手环,直接把价格杀到让人吃惊的程度;用产品组合吸引用户,买了小米手机,顺便就买了扫地机器人,小米丰富的生活小家电大大提高了用户的复购率;潜移默化灌输用户小米的理念,用雷军的话说,小米的东西性价比业界最好,你不用货比三家,拿走就对了!

小米新战略另一个支撑点是消费级IoT市场,我们看到从客厅到卧室到厨房到移动应用场景,小米的产品无处不在,产品品类也从充电宝、手环等小东西到冰箱电视洗衣机黑白家电一应俱全,小米不仅开自己产品的商城(小米商城),也组合合作伙伴产品继续向外围延伸,跟京东都快接上火了(有品商城)。小米看到了什么?一个正在爆发的万亿级市场,年复合增长率高达26.1%。

2017年小米三个品类中IoT部分增长为88.9%,不知不觉中,小米在此领域已经独占鳌头了!

就像2012年、2016年的手机市场,雷军总能找到新的玩法让小米弯道超车,面临这一片巨大蓝海市场,可以想见的是,小米拿着IPO募集的这一大笔资金,凭小米生态链这一套成熟高效的新零售打法,传统的小家电、大家电厂商或许很快面临一场腥风血雨!

二、小米的估值是否便宜?

小米A轮融资,每股0.1美元,最后F轮融资,每股20.17美元,按2017年每股净利润=5,361,876,000人民币元(2017年调整后净利润)/2,094,000,000总股本=2.56元,F轮融资PE倍数为50,如按800亿美元估值,则基于2017年业绩PE要去到94.74.

小米2017年财报营业收入和利润较2016年有大幅增长,主要为2016年业绩大幅滑坡使当年基数很低,不具有太大的参考意义,收入同比增长67.5%,利润同比增长183%。

小米的几部分业务都有上市标杆企业,手机业务可对标苹果、IoT业务可对标华米、互联网业务可对标腾讯,我们分别对三个业务单独进行估值。

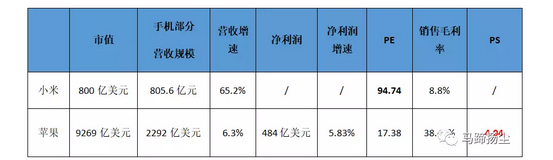

1、与苹果对标,对其手机业务进行估值

我们看看基于手机业务的苹果(2017年年报):

小米手机部分营收805.6亿,从苹果运营效率和品牌溢价,小米显然还不能与之相比,小米胜在高的营收增速,但2016年其营收增速为2.4%,后续不能保持2017增速67.5%是个大概率事件,毕竟小米主要营收还是靠手机,这个市场竞争异常激烈。

就按苹果PS倍数打8折对此部分进行估值=806亿(手机部分营收)*4*0.8=2579亿。

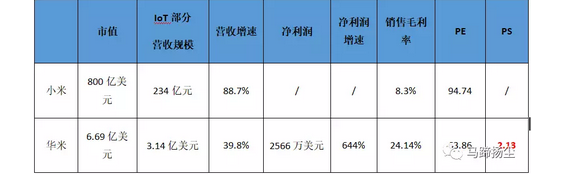

2、与小米生态链已在纳斯达克上市的华米比较,对其IoT业务估值

华米是小米生态链企业,主要产品为智能穿戴设备如手环、智能秤。目前华米估值PE为64倍,华米生产的是小米IoT类产品,毛利率较小米高出一倍,华米的营收增速可视为小米的营收增速,小米高估值的逻辑之一是蓝海IoT市场有巨大成长空间,因此小米在IoT部分估值可参照华米。

按华米PS倍数对小米IoT业务估值=234亿元(IoT部分营收)*3(PS倍数)=702亿。

4、与腾讯对标,对其互联网业务进行估值

小米的互联网业务主要是指小米自己开发的和内置手机第三方APP,这一部分价值跟腾讯微信QQ相比差距不只一条街,而且腾讯增速还高于小米,就按腾讯PS打7折对小米此部分进行估值:

小米互联网业务估值=99亿元(互联网部分营收)*13(PS倍数)*0.7=900亿。

加总上三部分,小米合理估值不应超过=2579+702+900=4181亿元=658亿美元。

三、小米模式的隐忧

小米的隐忧就藏在财报里。

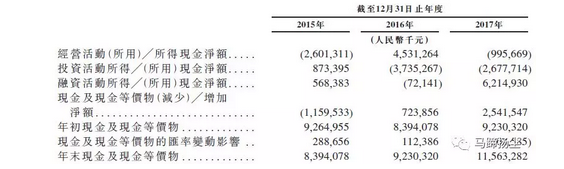

观察现金流量表,小米的经营利润并未转化为公司账面现金,2017年公司盈利53亿背后是经营部分倒贴10亿现金流,公司现金流完全靠融资来的钱进行周转。

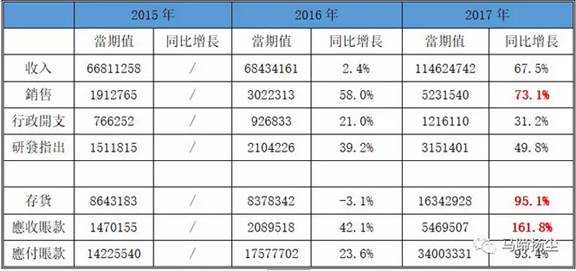

分析现金流变动原因,可从下表摘抄中可出,销售费用支出增长明显快于营收;存货及应收账款大幅增加,不排除公司为冲上市业绩向代理压货嫌疑,小米的利润都在库存和应收账款里。

四、小米上市,约吗?

小米可以说是中国这几年一家非常独特的现象级公司,以雷布斯为首的团队具有超前眼光和敏锐商业嗅觉,如果说,投资投人,小米确实值得期待!

不过还是回到现实,投资计算的是未来现金流的折现,如果超过合理估值还是等等较稳妥。

这是腾讯赋能的阅文集团上市后的走势!

摘自—马蹄扬尘

| 上一篇 | 下一篇 |

|---|---|

| 步步惊心:从曹德旺、柳传志到贾跃亭, | 千亿美元IPO如箭在弦,霸气小米的物联网全球征... |