荒诞的独角兽估值:蚂蚁金服1500亿滴滴800亿小米800亿今日头条350亿 华尔街日报:这些估值与其说是科学,不如说是艺术

时间:18-05-17 来源:IPO在线

荒诞的独角兽估值:蚂蚁金服1500亿滴滴800亿小米800亿今日头条350亿 华尔街日报:这些估值与其说是科学,不如说是艺术

独角兽排行榜春风吹又生,从被小编打死在襁褓中的科技部独角兽排行榜到胡润的独角兽排行榜,到某地区的独角兽排行榜,独角兽越来越成为地方领导人的向往,但目前的独角兽真的值这么多钱吗?最近一家做微信营销号的公司也在一天之内估值从18亿上升到28亿,小编觉得这些2vc的的估值近乎荒诞,今天看到华尔街日报的一种说法,这种估值是艺术而非科学,而小编可能可以说,这些估值近乎荒诞。

荒诞的独角兽估值

目标是韭菜的口袋

独角兽和毒角兽虽然只有一字之差,但却是成功人士PE/VC和失败人士各位洋葱韭菜之间的关系,一个是天使一个是魔鬼。

药明康德和宁德时代还有富士康已经作为独角兽的代表正式进入中国股市系列,毫无疑问,作为独角兽名牌产品,药明康德的估值目标是医药行业第一,宁德时代和富士康则大可能比黄金还贵,小编感觉赶超茅台都有可能。到时候,我们就可以自豪地说,中国股市已经完成了转型,市值前面的公司已经是科技股了。

然,大家心里明白,即使这些企业真的成为股市的头牌,那也只是自欺欺人的皇帝的新装。因为从中兴通讯事件中,我们都深入骨髓地认识到一个事实,就科技而言,可能我们还在初级阶段,所以这些所谓独角兽的估值要是在甩干机中过一下,原形毕露出来会吓死你。

其实,从海外回归的公司估值可能还所谓看得懂一点,比如分众传媒和360,虽然和在美股比是市值大得无法想象,但好歹有个比较,你要去买他们的股票,输了也是你活该。

最可怕的独角兽是在美股退市回来,而且行业到顶的回归的CDR,最要命的是即将要来上市圈钱的独角兽们,他们的目标无一例外对准韭菜的口袋。

蚂蚁金服滴滴出行小米是如何估值到珠穆朗玛峰的

在小编看来,很多公司的估值简直就是珠穆朗玛峰。这种估值差不多就是房地产泡沫的翻版,按照这种估值,我们都搞几个就可以买下FAANG了。

比如,蚂蚁金服现在据称估值1500亿美元,安信证券发表的研究报告说,参考腾讯估值,蚂蚁金服30倍的 P/E 较为合理,预计2018年公司净利润约54.8亿美元,公司估值约1645亿美元。

滴滴出行估值800亿美元,正在香港IPO准备的小米估值800亿美元,连缺乏基本价值观,被政府部门指出屡教不改的今日头条估值也是350亿美元。这些估值在小编看来近乎荒诞,基本上就是当所有的人民为白痴。

而这些荒诞能够继续的根本原因在于独角兽成长体系的混乱。独角兽胡乱估值形成了闭环。你根本无法说出他估值的理由,比如蚂蚁金服,两年前的估值是600亿美元。滴滴出行去年融资估值是560亿美元,现在新的融资估值也是800亿美元了,小米的估值更是变戏法一样的,从2010年的2.5亿美元开始,,到2014年E轮融资,小米已估值450亿美元,翻了180倍。小编觉得这些荒诞估值的逻辑背后,其实是二大原因,第一这些所谓的估值都是2pe,也就是说所有后一轮的估值都是按照前一轮估值必须赚钱的估值来计算的,说一句难听的话,就是前一轮的投资者都是团结起来去欺骗后一轮的投资者,第二是很多机构都是有意无意地做出了不专业的估值,比如蚂蚁金服,小编在“独角兽研究之蚂蚁金服:模式受挫ABS发行锐减利润暴跌超级杠杆游走监管边缘”(见下摘要)一文中曾经写过,蚂蚁金服的收益在去年第三季度开始就开始跳水,而小编当时估计后面也不会好。而就如小编预料的那样,蚂蚁金服Q1亏损7.2亿元

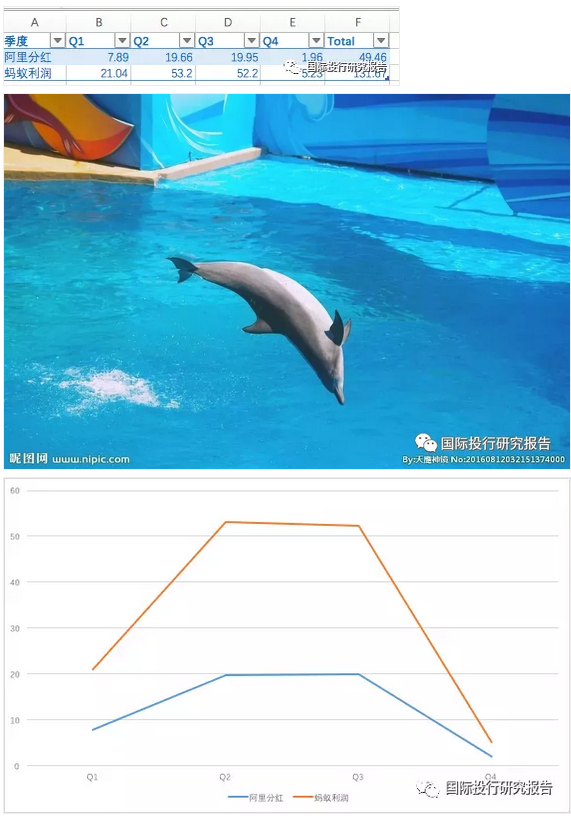

以此类推,公开数据显示,阿里巴巴在2017年第三季度分享的蚂蚁金服的利润分成为19.95亿元,2017年第二季度的利润分成为19.66亿元,第一季度的利润分成为7.89亿元,那么,蚂蚁金服在2017Q1-Q3的例如分别为21.04亿,53.2亿和52.2亿,所以2017总利润为131.67亿。小编把这些数据做了一个简单的数据曲线,是不是和我们海豚的动作是一样的呢。

监管现金贷是第一重要原因

其实,自从去年银保监会开始强化监管以来,小编了解到的情况是,大多数网络贷款公司都被动或主动地收缩了贷款规模,从趣店等几家公司的数据也是可以看出的。所以,蚂蚁金服去年Q4利润的暴跌的原因可能很多,监管应该也是非常重要的一条。很快,阿里巴巴会发布2018Q1的报告,我们可以继续追踪蚂蚁金服Q1是否有变化。(小编注:事实是亏损了)

但安信证券却以其最高现金贷时期的业绩来估值蚂蚁金服,小米的情况也是类似,因为几乎所有人都知道,智能手机市场已经到顶,最好的看法也是已经在底部,而小米的所有数据都是在去年高峰时期进行估值,最把所有人当傻瓜的还有把小米按照互联网而不是硬件来估值。还有一些公司,其估值上完全没政策和价值观的风险考虑,比如今日头条被政府机构多次约谈,连张一鸣都承认缺少社会主义核心价值,比如滴滴这家公司,最近的社会影响简直是臭不可闻,别说估值了,最后变0也是有可能的。

香港的独角兽都破发了 估值游戏继续玩

回到各种独角兽排行榜,这些所谓排行榜基本上都是通过跟踪每次融资的估值来做的,差不多就是拷贝爬灰棒,就是胡搞。然后呢,都想按照这个估值去IPO,韭菜成为他们的终极目标。

好在这些公司目前都在香港地区或者美国上市,人家可是火眼金睛的,所以可以看到从平安好医生到美图到众安在线、阅文集团、雷蛇,没几个有好结果的。

小编担心的是,这些所谓独角兽如果来A股割韭菜,那么事情就没这么简单了,小编当然会告诉韭菜别去买,但小编知道,他们一定会去接盘的,他们连乐视都会去接盘。

华尔街日报:为何说中国科技公司IPO估值过高?

多家中国科技独角兽即将于今年进行IPO,其希望获得的估值比最近一轮融资中被给予的估值还要高。但考虑到私募市场赋予优先股投资者的保护条款,在IPO之前,一家公司优先股的价值应该远远高于普通股。

总价值高达数千亿美元的多家中国科技公司即将于今年进行首次公开募股(IPO),希望购买这些公司股票的投资者应该仔细分析一下,这些独角兽们是通过怎样的程序进入这场高估值竞赛的。

这些潜在的IPO有一个共同之处,那就是估值会随着每一轮私募融资而大幅提高。阿里巴巴集团(Alibaba Group, BABA)的关联公司蚂蚁金融服务集团(Ant Financial Services Group, 简称:蚂蚁金服)此次将筹集90亿美元,其估值将接近1,500亿美元,较两年前的600亿美元估值大幅上升。滴滴出行科技有限公司(Didi Chuxing Technology Co., 简称:滴滴出行)则希望以最高800亿美元的估值上市,这家公司在2017年上一轮融资中获得了560亿美元的估值。

事实上,评估这些独角兽公司的价值与其说是科学,不如说是艺术。以市盈率等传统指标衡量,很多独角兽公司可能并不值得拥有那么高的估值。但投资者相信这些公司最终能在各自的领域占据主导地位,盈利能力也将增强。而在这之前,这些公司在私募市场获得的估值就成了一个公认的估值衡量标准。

不过,私募融资的运作方式会让企业估值出现偏差。以风投或私募股权公司为主的私募市场投资者通常能买到优先股,这些股票在企业IPO时可以转换成普通股。

优先股通常附带给予投资者诸多保护的条款。其中常见的一项条款向非公开市场投资者提供所谓的清算优先权,倘若日后这家公司以更低的估值出售,这些投资者也能保本。另一项则是棘轮条款,如果公司以低于早期投资者买入的价格进行IPO,这些投资者可以获得额外股份。

这些因素意味着,依靠非公开融资数据来衡量一家公司的估值并不可取。考虑到额外的保护条款,在IPO之前,一家公司优先股的价值应该远远高于普通股。来自英属哥伦比亚大学(University of British Columbia)和史丹佛大学(Stanford University)的两位教授去年对总部位于美国的135家独角兽公司进行调查后发现,这些公司报告的估值较他们估计的合理价值平均高出48%。

另一个特别涉及到中资科技企业的问题是,非公开市场投资者的行为不太像早期风投公司(寻找下一个有望成为Facebook的低估值公司),而更像是动量交易者,这类投资者将大量资本投入即将上市的企业,目的是在上市后几天或几个月内趁股价上涨迅速套现。

有迹象显示,中资科技公司上市势头已经放缓。平安健康医疗科技有限公司(Ping An Healthcare and Technology Company Limited, 1833.HK, 简称:平安好医生)通过IPO融资11亿美元后,上周上市第二天即跌破发行价。平安好医生是中国一家大型保险商的下属企业。中国智能手机制造商小米(Xiaomi)寻求在IPO中获得700亿-800亿美元估值,低于知情人士猜测的1,000亿美元。

考虑到这些公司在IPO之前的筹资方式,投资者应该有自己的估值判断,而不是依赖所谓“聪明资金”给出的数字。

摘自—IPO在线

| 上一篇 | 下一篇 |

|---|---|

| 传说中的日本企业衰落 | 投资最重要的事:听过许多道理,依然过不好这... |