分众传媒史诗级资本运作史

时间:18-04-26 来源:定增并购圈

分众传媒史诗级资本运作史

文章导读:分众传媒的资本市场史,疯狂并购——股价飙涨——套现——遭做空触底——私有化——借壳登陆A股——股价飙涨——清仓式减持套现,就是一部割韭菜史,割完美股割A股。

毫无疑问,江南春是个资本运作高手。

成立两年,分众传媒便登陆纳斯纳克上市,然后便开始了,

疯狂并购——股价飙涨——套现——遭做空触底——私有化——借壳登陆A股——股价飙涨——清仓式减持套现,

总之,分众传媒的资本市场史,就是一部割韭菜史,割完美股割A股。

01疯狂并购

分众传媒,楼宇媒体市场的霸主,一家创造奇迹的公司。

05年7月13日,成立仅两年,顶着“中国传媒第一股”的光环,分众传媒登陆纳斯达克上市,发行价17美元。

在上市仅三个月后,分众便开启了疯狂的买买买模式,

05年10月,以1.83亿美元收购中国最大的公寓电梯海报公司——框架传媒;

06年1月,以3.25亿美元收购了国内第二大楼宇媒体商——竞争对手聚众传媒;

06年3月,以3,000万美元收购了手机广告商凯威点告,后重组为分众无线;

06年8月,收购影院广告公司ACL,并更名为影院网络;

06年12月,收购全国最大的高校平面媒体运营商——动力传媒;

07年3月,以2.99亿美元收购中国网络广告的最大代理商——好耶;

07年12月,斥资1.68亿美元收购卖场数字广告网络公司——玺诚传媒……

据称,05年至07年,分众先后投资和收购了60多家公司,耗资约16亿美元。

并购成就大分众。

疯狂的并购背后,是飙升的市值暴增的财富,以及江南春气吞山河的广告帝国野心。

07年,分众创下65美元历史高点,据说当时分众还打算吞并新浪,称自己是仅次于央视和上海文广的传媒集团,

并且,还自信地认为,总有一天会把“仅次于”换成“超过”。

02套现

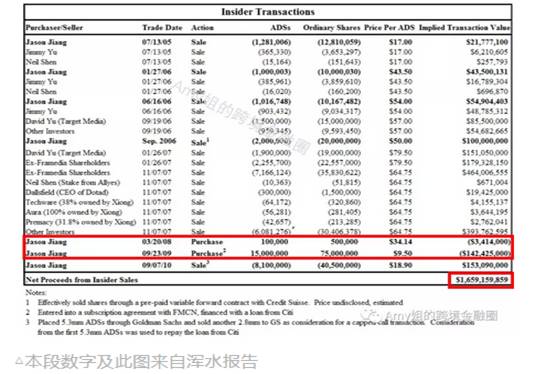

与此同时,自05年分众上市至10年,浑水粗算分众“内部人士”已减持了至少17亿美元的股票,并且大部分是在08年之前高位减持,

而分众私有化退市时的总市值才不到27亿美元,17亿的减持套现额占总市值的近2/3之多。

03大幅减值

狂欢之后的08年,对分众是一个多事之秋,

从金融危机,到315晚会对垃圾短信的曝光,始作俑者“分众无线”业务关停,到512汶川地震让IT厂商大幅减少广告投放,到9月乳业广告受“三聚氰胺”事件全军覆没,

舆论压力和业绩滑坡,这让分众股价在08年下跌85%。

既然利空,那就利空出尽。

摒弃并购野心,剥离并购失败的资产,回归主业,也是之后几年分众的主旋律。

而在财务上,失败的并购错误的决策,意味着商誉大幅减值。

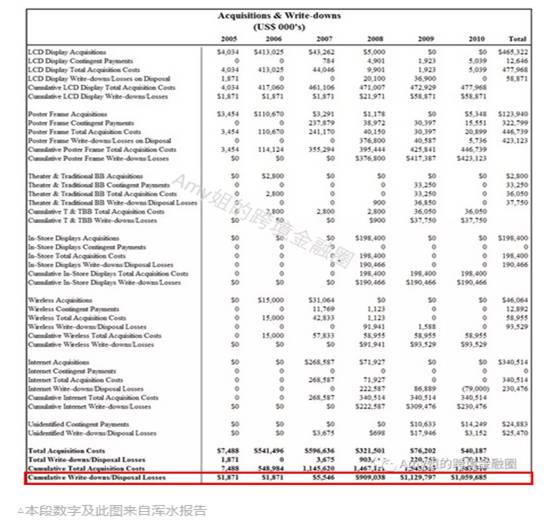

至10年底,分众共约16亿美元的收购中,累计减记了11亿美元,资产减记超收购总价的2/3,资产减记额超分众退市时总市值的4成。

而大约85%的资产减记是由商誉导致,大部分的资产被直接减记为零,这致使分众累计亏损4.34亿美元。

至10年底,收购累计总成本为15.84亿美元,累计亏损为10.60亿美元。其中,

1、LCD显示屏业务的收购总成本4.78亿美元,累计亏损5887万美元;

2、框架业务的收购总成本4.47亿美元,累计亏损4.23亿美元;

3、剧场和传统BB的收购总成本3605万美元,累计亏损3775万美元;

4、卖场(in-store)展示业务的收购总成本1.98亿美元,累计亏损1.90亿美元;

5、无限业务的收购总成本5896万美元,累计亏损9353万美元;

6、互联网业务收购总成本3.41亿美元,累计亏损2.30亿美元;

7、或有支付总成本2488万美元,累计亏损2547万美元……

铺天盖地的利空,分众股价触底。

08年3月、09年9月,江南春底部出手约1.45亿美金购入分众,以“提振股价”。

04浑水做空

利空出完,剥离完不良业务,分众主业楼宇媒体在10年扭亏为赢。分众股价企稳。

但是,距分众发布亮丽三季报仅隔一个周末,

11年11月,做空机构浑水“突袭”分众,抛出80页的研报谴责分众几宗罪,

称其夸大LCD显示屏数量,故意高溢价收购,内部交易,资产减值不合理等,并强烈建议卖出分众股票。

几宗罪

1、分众将其拥有的LCD显示屏数量高估了约50%;分众对其在一线城市的显示屏数量高估了约67%;分众的大多数屏幕均不在价值更大的商业办公楼宇,而是在住宅楼宇。

2、分众高溢价大规模收购导致高亏损,商誉减记相当于公司总价值的39.7%,类似于02年早期的TYC。

3、分众涉及内部交易,内部交易的受益者包括分众的董事长兼CEO江南春、CFO刘杰良、分众的董事会成员沈南鹏和Xiong Xiaodong。

随便看几条浑水陈述,比如,

1、分众宣称收购和处置了6家移动广告公司,但根本就没有过这些收购。然后在08年减损了4,630万美元之后,宣称将这些公司归还给原股东。

(分众解释称被收购方是VIE架构,不必股权变更。“归还”是由于原支付了首付款,后终止收购)

2、分众收购纵横品誉减记了2,420万美元(全部成本),而纵横品誉在分众收购前的三个月,还曾接受自身90%的股权估值为330万美元。

3、分众2.969亿美元收购好耶,短时间内两次进行资产减记,先减记至7,850万美元,后再次减记至3,230万美元,然后以3500万美元估值MBO买入38%的股份,7个月后又将62%股份以约2亿美元的价格出售。这一交易使得内部人至少赚到7,010万美元,而同时导致股东亏损1.596亿美元。

4、浑水后一份报告中,称分众此前辩称收购的东莞丫丫,是注册在BVI的Directvantage公司的VIE实体,而Directvantage是在该收购完成后4个月才注册的。……

报告发出后,分众股价急剧下跌,盘中3次触发熔断机制,收盘暴跌40%,创下52周新低,仅一个交易日,分众市值蒸发13.6亿美元。

坐实?

对于浑水的攻击,分众的回复就着实有些牵强。

尤其在随后,据彭博社称,美国SEC开始对分众多次收购交易行为,可能违反美国联邦证券法的问题进行调查,

而直到分众私有化回A股时,分众借壳上市文件披露,“就收购好耶交易,美国SEC认为分众未能对该交易的详细细节进行充分的披露。分众和江南春已与美国SEC达成和解协议,同意分别支付3,460万美元、2,100万美元给此前利益受到损害的中小股东”。

或者能说明,这反而坐实了浑水报告,关于分众收购好耶中的高价收购、再减值、低价MBO、再高价出清。。。

05私有化回A

不管了,在美股呆的不愉快,股价也上不来,不如私有化回A股。

A股有诱人的、稀缺性的高溢价,A股股民能Get到“中国传媒第一股”铺天盖地的广告屏有多值钱,美国股民怎么懂。

分众也是第一家从纳斯达克私有化退市,并以借壳方式登陆A股的中概念公司,即“中概股回归第一股”。

自11年11月被浑水做空,到12年8月时,分众就向董事会提出私有化提案,12年12月便推出开曼收购主体与老分众(FMHL)的合并协议,13年5月退市,退市时市值26.46亿美元。这速度。

15年,分众在宣布借壳宏达新材,未果,之后短短三个月就迅速“闪婚”处于亏损状态的七喜控股,借壳时估值飙升至457亿元。

15年12月,分众“借壳”七喜重组获得证监会通过。

好彩压着15年年底通过,业绩承诺为从15年起的三年,即15年度、16年度、17年度。

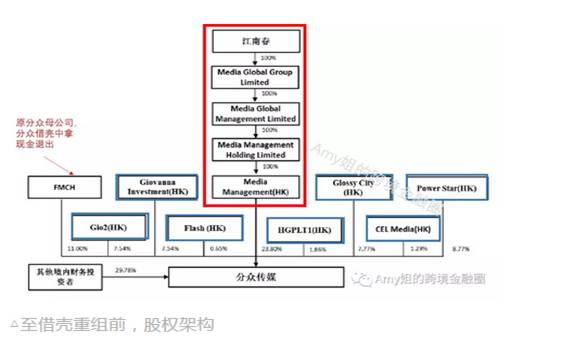

自此,江南春控制的MediaManagement(HK)、中信资本的PowerStar(HK)、复星国际的 GlossyCity(HK)、凯雷集团的GiovannaInvestment(HK)、方源资本的Gio2(HK)成为分众前五大股东。

而且,江南春总,也由于其新加坡国籍身份,依然保留了境外SPV股权结构持有分众A股。这当然也为撤退留了条路。

06A股清仓式减持

如预期,诱人的稀缺的“中概股回归第一股”受到了A股韭菜们的喜爱,

一路高亢,至今分众市值达到1,364亿元,相对美股退市时的27亿美金,翻了8倍。

这边,私有化的财团当然也收割急,

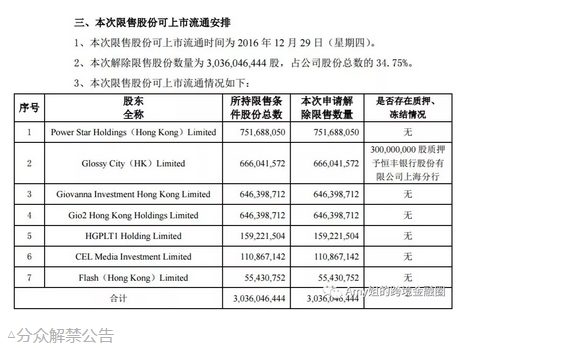

除江南春控制的Media Management(HK)锁定期三年外,另外7家境外股东锁定期是一年,

而且,为更快地送财团一程,江南春一人还揽下了16年度、17年度全部7家境外股东的业绩补偿责任,

15年底上市,16年底7家境外财团的股份全部解禁,解禁部分占分众股份总数的34.75%,

17年全年,分众4位大股东累计减持次数达49次,分众也以累计151.9亿元的减持额,当之无愧成了17年A股的“减持王”。

07结论

总之,自分众登陆美股,资本炫技便没再消停过,

从疯狂并购拉升市值,到境外套现,到遭做空股价触底,到触底后的私有化,到借壳登陆A股,再到A股套现,

分众传媒的资本市场史,就是一部割韭菜史。

当然,韭菜们长得慢,应边割边珍惜!

摘自—定增并购圈

| 上一篇 | 下一篇 |

|---|---|

| 中央政治局罕见定调!这些信号越早知道越好 | 理性投资人的8个良好习惯 |