万衫资本——致万杉丰和八期投资者的信

时间:16-04-20 来源:

尊敬的投资者:

今天是万杉丰和八期可以正式进行基金操作的第一天。非常感谢您对我们的信任,认购了万杉丰和八期。我们将以专业的知识、勤勉的态度,实现您的资产的长期增值。

作为基金经理,我希望在未来可以持续地和您保持畅顺的沟通,分享我的一些想法,也很乐意听取您的想法。在这些沟通中,我们可以讨论投资理念和方法,但不会讨论具体个股的操作。如果有提到一些公司,那也只是对理念和方法的举例说明,而不构成任何投资建议,谨此作为事先说明。

首先向您报告一个好消息和一个不算那么好的消息。好消息是我们的大逻辑得到了市场的验证,在2月份市场最低迷的时候我们发起募集基金,我们从详细的数据分析支持下旗帜鲜明地指出当时是投资港股十年难遇的非常好的机会,而这在短期内就已经得到了部分验证,香港市场的国企指数目前已经比低点上升了21%,我们关注的股票池中的不少标的上涨幅度已经超过了50%。不算那么好的消息是由于今年中国基金业协会的备案流程和时间长度比去年增加了很多,所以今天才是万杉丰和八期可以正式进行操作的第一天,也就是说,我们的基金没有享受到之前从底部上涨的好运气,而当我们可以开始建仓的时候,港股市场和我们关注的标的的价格已经比底部上涨了不少。

我们的投资者可以宽慰的是,我们的投资是基于长期有利概率的投资框架,在这个框架之下,逻辑和概率分析的正确是重要的,而运气成分在这个投资框架下并不重要。事实上,您的基金经理过往的投资并不依赖于好运,反而是已经习惯了在运气不太好的情况下去获取长期的投资收益。

我想和您分享一下资产配置的想法。对于投资来说,资产配置的决定是最重要的。学术研究发现,投资业绩的90%-95%是由资产配置所决定的。资产配置的决定既要考虑各类资产的潜在收益率,还要考虑承担的风险水平,以及各类资产之间的相关性。而资产配置决定应该是基于长期的判断并且保持相对稳定,而不应该在月和日的短时间维度上变动。

资产配置的创新代表人物,耶鲁大学首席投资官大卫.斯文森在其《机构投资的创新之路》中对资产配置的过程做了比较详细的说明。他认为稳健的长期投资者在资产配置中要体现股权偏好和分散化投资的基本原则。投资者应该避免使用择时策略,而应采取再平衡策略,使得各类资产的配置比重与目标水平保持一致。资产配置目标应当每年评估一次并且仅此一次。

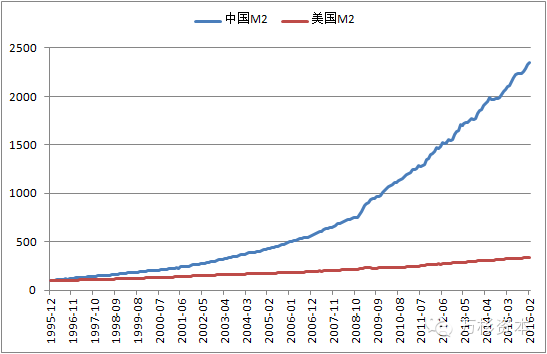

在当前要对未来的资产配置作出长期的判断,就需要关注一些关键的数据。在过去的20年中,中国的M2以远高于GDP增长的速度增加。虽然大家普遍认为美国在2008年之后是全球货币宽松的水龙头,但实际上中国的货币膨胀远远高于美国。下图展示了中美两国都以1995年年底为100基准点,从1996年到2016年2月底的M2的比较。2016年2月底,中国的M2总量是1995年年底的23.5倍,年复合增长率为16.8%。2016年2月底,美国的M2总量是1995年年底的3.4倍,年复合增长率为6.35%。

展望未来,我们需要考虑的是,如果中国M2总量的增加还是保持如此高速膨胀会导致什么,如果不能保持又会导致什么。从一般常识来说,一种货币增发越多,这种货币的贬值压力就会越大。杠杆乘数越高,需要承受的风险和压力就越大。因此一个建议是投资者在做资产配置时,可以适当地在全球市场比较的角度去思考。

在这封信的后面附上巴菲特1984年在哥伦比亚大学演讲中的其中一段话,关于投资的基本原理,没有人可以比巴菲特说得更加明白易懂。这些原理,在1950年适用,在1984年适用,在2026年依然适用。

祝享受每天内心的幸福快乐!

任文杰

万杉资本

2016-4-19

附:巴菲特1984的演讲摘录

我确信股票市场中存在着许多无效的现象,这些“格雷厄姆与多德部落”的投资人之所以成功,就在于他们利用市场无效性所产生的价格与价值之间的差异。在华尔街上,股价会受到羊群效应的巨大影响,当最情绪化、最贪婪的或最沮丧的人决定股价的高低时,所谓市场价格是理性的说法很难令人信服。事实上,市场价格经常是荒谬愚蠢的。

在价值投资中却恰恰相反。如果你以60美分买进1美元的纸币,其风险大于以40美分买进1美元的纸币,可是后者的预期报酬却更高。基于价值构造的投资组合,风险更小,预期报酬却高得多。

我举一个简单的例子: 1973年,华盛顿邮报公司总市值为8,000万美元,那时任何一天你都可以将其资产卖给十位买家中的任何一位,而且价格不会低于4亿美元,甚至还会更高,该公司拥有华盛顿邮报、新闻周刊以及几家市场地位举足轻重的电视台,这些资产目前的市场价值高达20亿美元,因此,愿意支付4亿美元的买家并非疯狂之举。

现在股价如果继续下跌,公司市值从8,000万美元跌到4,000万美元,其Beta值也会相应地上升。对于用Beta值衡量风险的人来说,价格跌得越低,意味着风险变得越大。这真是仙境中的爱莉丝一般的人间神话,我永远无法了解为什么用4,000万美元会比用8,000万美元购买价值4亿美元的风险更高,事实上,如果你能够买进好几只价值被严重低估的股票,而且精通公司估值,那么,以8,000万美元买入价值4亿美元的资产,特别是分别以800万美元的价格买进10种价值4,000万美元的资产,基本上是毫无风险的。因为你本人无法亲自管理4亿美元的资产,所以,你希望并确信能够找到诚实并且能干的管理者共同来管理公司,这并非一件困难之事。

与此同时,你必须具有相应的知识,使你能够大致准确地评估企业的内在价值。你并不需要非常精确的评估数值,你所需要的就是格雷厄姆所说的价值大大超出价格所形成的安全边际。你不必试图以8,000万美元的价格购买价值8,300万美元的企业,你要让自己拥有一个很大的安全边际。当你建造桥梁时,你会确保这座桥能够承受3万磅的载重量,但你只准许载重1万磅的卡车通过。在投资中,你也应该遵循相同的安全边际原则。

你们当中的也许是那些商业头脑比较发达的人会怀疑我这番高谈阔论的动机何在,让更多的人转向价值投资必然会使价格与价值的差距更小,这会让我自己的投资获得的机会更少。我只能告诉你,早在50年前本格雷厄姆与多德写出《证券分析》一书时,价值投资策略就公之于众了,但我实践价值投资长达35年,却从没有发现任何大众转向价值投资的趋势,似乎人类有某种把本来简单的事情变得更加复杂的顽固本性。船舶将永远环绕地球航行,但相信地球平面理论的社会(the Flat Earth Society)仍旧繁荣昌盛。在股票市场中,价格与价值之间仍将继续保持着很大的差距,那些信奉格雷厄姆与多德价值投资策略的投资人仍将继续取得巨大的成功。

| 上一篇 | 下一篇 |

|---|---|

| 海翔集团参观走访赛普健身 | 深圳美术教育领域领军企业小燕画院入驻海翔广... |